S&P 500

Perspectiva para 21 de julho

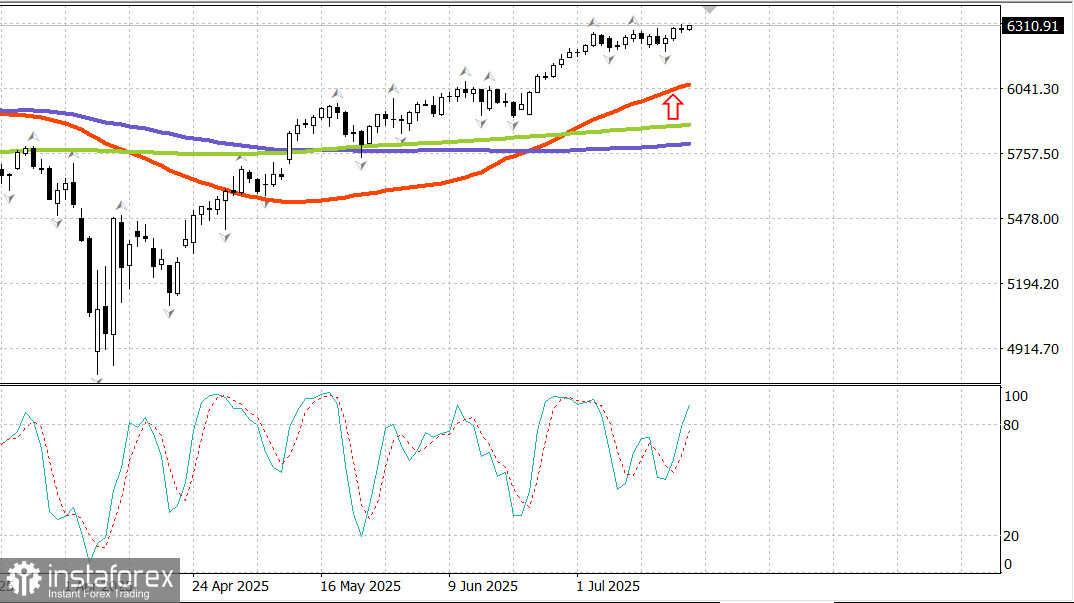

O mercado dos EUA encerrou a semana com ganhos

Principais índices dos EUA na sexta-feira: Dow -0,3%, Nasdaq estável, S&P 500 estável, aos 6.297 pontos, dentro da faixa de negociação entre 5.900 e 6.400.

O mercado acionário iniciou o dia em alta, impulsionado por vários relatórios de lucros divulgados antes da abertura. No entanto, a pressão generalizada de venda rapidamente limitou os ganhos, mantendo os principais índices dentro de uma faixa estreita e encerrando o pregão praticamente inalterados em relação aos níveis de abertura.

Os contratos futuros registraram ganhos modestos após mais uma rodada de balanços corporativos majoritariamente positivos, e subiram ainda mais com a divulgação dos dados de início de construção de moradias e concessão de alvarás em junho. Os números superaram as expectativas: construções iniciadas totalizaram 1,321 milhão (consenso: 1,300 milhão), enquanto os alvarás atingiram 1,397 milhão (consenso: 1,383 milhão).

Apesar disso, os detalhes do relatório mostraram fraqueza nas construções de moradias unifamiliares e nas licenças emitidas para esse segmento, o que reduziu o ímpeto inicial e contribuiu para a reversão do movimento de alta. Isso ocorreu pouco depois de o S&P 500 (estável) e o Nasdaq Composite (+0,1%) terem atingido novas máximas históricas.

As vendas ao longo da sessão foram generalizadas, porém moderadas, refletindo um padrão de "venda no fato", que atingiu empresas que superaram as expectativas. A Netflix (NFLX 1209,24, -64,93, -5,1%), a American Express (AXP 307,95, -7,40, -2,4%) e a 3M (MMM 153,23, -5,81, -3,7%) foram pressionadas, apesar de apresentarem resultados e orientações amplamente positivos.

Algumas companhias, no entanto, tiveram forte desempenho após a divulgação dos lucros. A Charles Schwab (SCHW 95,78, +2,68, +2,9%) atingiu uma nova máxima em 52 semanas, enquanto Comerica (CMA 65,32, +2,90, +4,7%) e Regions Financial (RF 26,01, +1,50, +6,1%) também registraram ganhos expressivos.

Cinco dos onze setores do S&P 500 encerraram o dia no positivo, com destaque para consumo discricionário (+1,0%) e serviços públicos (+1,7%), este último com peso reduzido no índice. Energia (-1,0%) e saúde (-0,6%) foram os únicos a registrar perdas superiores a 0,5%.

A falta de convicção compradora foi evidente em todo o mercado acionário. O S&P 500 ponderado por capitalização, o S&P 500 ponderado por igual e o ETF Vanguard Mega Cap Growth encerraram o dia estáveis. O S&P MidCap 400 recuou 0,1% e, embora o Russell 2000 tenha apresentado o pior desempenho diário (-0,6%), ainda acumulou alta de 3,0% na semana.

Os títulos do Tesouro encerraram a semana em alta, com destaque para os papéis de curto prazo, cujos rendimentos de 2 e 5 anos caíram para os níveis mais baixos da semana. Já os títulos de longo prazo continuaram a apresentar desempenho inferior.

O governador do Fed, Christopher Waller, reiterou na noite de quinta-feira que um corte nas taxas de juros deve ocorrer na reunião de julho do FOMC. Ainda assim, os mercados futuros seguem céticos: a ferramenta CME FedWatch aponta uma probabilidade implícita de apenas 4,7% de corte em 30 de julho.

O rendimento do Treasury de 2 anos fechou em queda de quatro pontos-base, a 3,88%, enquanto o de 10 anos recuou três pontos-base, para 4,43%.

Desempenho anual:

Nasdaq Composite: +8,2%S&P 500: +7,1%DJIA: +4,2%S&P 400: +1,6%Russell 2000: +0.4%

Revisão de dados:

O total de moradias iniciadas em junho aumentou 4,6% em relação ao mês anterior, atingindo uma taxa anual ajustada sazonalmente de 1,321 milhão de unidades (consenso: 1,300 milhão). Essa é a boa notícia.

A má notícia é que o número de construções iniciadas de moradias unifamiliares caiu 4,6% na comparação mensal.

O total de licenças de construção subiu 0,2% em relação a maio, alcançando uma taxa anual de 1,397 milhão de unidades (consenso: 1,383 milhão). Mais uma boa notícia.

Por outro lado, os alvarás para construções unifamiliares recuaram 3,7% frente ao mês anterior. O principal destaque do relatório é que tanto as construções iniciadas quanto as licenças para moradias unifamiliares não apresentaram crescimento — justamente onde o aumento da atividade é necessário para aliviar as restrições de acessibilidade no mercado de revenda, que ainda enfrenta uma oferta relativamente baixa de imóveis disponíveis.

Já o índice preliminar de sentimento do consumidor da Universidade de Michigan para julho subiu levemente para 61,8 (consenso: 61,5), ante a leitura final de 60,7 em junho, marcando o nível mais alto dos últimos cinco meses. Um ano atrás, o índice estava em 66,4.

A principal conclusão do relatório de sentimento é que, embora a confiança do consumidor continue moderada, ela tem mostrado melhora nos últimos meses, acompanhada de uma queda nas expectativas de inflação.

Energia: Brent bruto a US$ 69,20.

Conclusão: Apesar da pressão de venda ativa, o mercado dos EUA está se mantendo próximo de suas máximas. No caso de um recuo, estaremos atentos a novas oportunidades de compra.