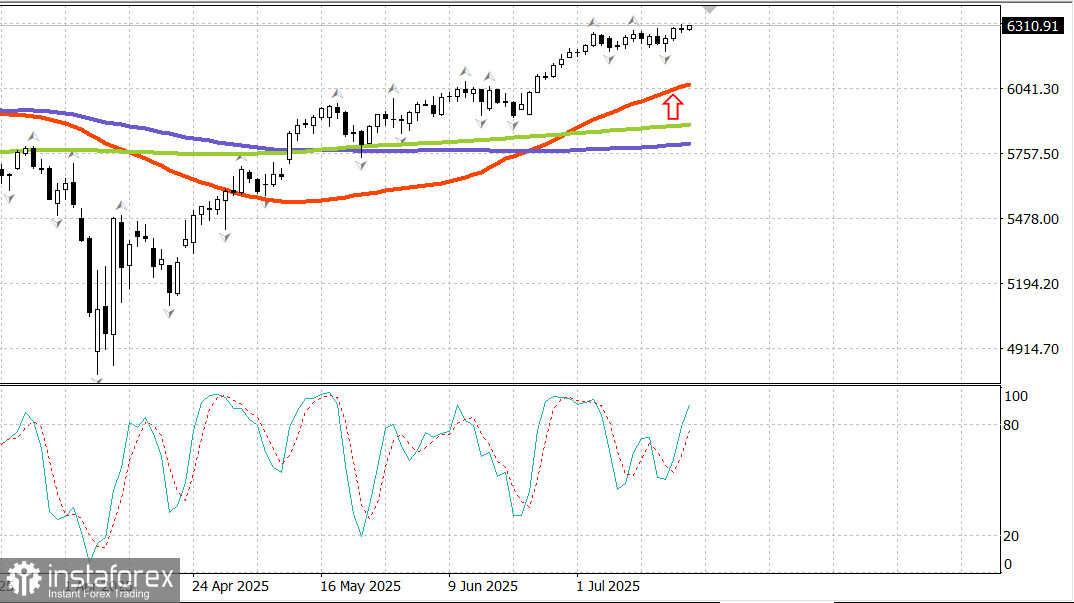

S&P 500

Ringkasan untuk 21 Julai

Pasaran AS menamatkan minggu dengan keuntungan

Indeks utama AS pada hari Jumaat: Dow -0.3%, NASDAQ +0%, S&P 500 +0%, S&P 500 pada 6,297, julat perdagangan 5,900–6,400.

Pasaran saham dibuka dalam sentimen positif susulan beberapa laporan pendapatan utama yang dikeluarkan sebelum loceng pembukaan, namun tekanan jualan secara menyeluruh dengan pantas mengehadkan kenaikan, menyebabkan indeks-indeks utama kekal dalam julat sempit dan akhirnya ditutup mendatar berbanding paras pembukaan.

Niaga hadapan mencatat kenaikan sederhana selepas satu lagi gelombang laporan pendapatan yang umumnya memberangsangkan, dan kemudiannya naik lebih tinggi susulan penerbitan data permulaan pembinaan dan permit pembinaan untuk bulan Jun. Angka utama mengejutkan pasaran dengan bacaan lebih tinggi daripada jangkaan, apabila permulaan pembinaan direkodkan pada 1.321 juta (anggaran konsensus: 1.300 juta) dan permit pada 1.397 juta (anggaran: 1.383 juta).

Namun begitu, butiran laporan mendedahkan kelemahan dalam segmen pembinaan rumah keluarga tunggal serta permit berkaitan, yang telah melemahkan momentum awal dan gagal menghalang pasaran daripada memasuki fasa jualan tidak lama selepas S&P 500 (0%) dan Nasdaq Composite (+0.1%) mencatat paras tertinggi baharu sepanjang masa.

Jualan dalam sesi tersebut bersifat meluas tetapi sederhana, konsisten dengan corak "jual selepas berita" yang menjejaskan syarikat-syarikat yang melepasi jangkaan. Netflix (NFLX 1209.24, -64.93, -5.1%), American Express (AXP 307.95, -7.40, -2.4%), dan 3M (MMM 153.23, -5.81, -3.7%) kesemuanya mengalami tekanan jualan meskipun mencatat prestasi pendapatan dan unjuran yang secara keseluruhan positif.

Namun, beberapa syarikat tetap mencatat prestasi cemerlang selepas pengumuman pendapatan. Charles Schwab (SCHW 95.78, +2.68, +2.9%) mencatat paras tertinggi baharu dalam tempoh 52 minggu, manakala Comerica (CMA 65.32, +2.90, +4.7%) dan Regions Financial (RF 26.01, +1.50, +6.1%) turut merekodkan kenaikan kukuh.

Lima sektor menamatkan dagangan hari tersebut dalam wilayah positif, walaupun hanya sektor barangan pengguna tidak keperluan (+1.0%) dan utiliti berwajaran rendah (+1.7%) meningkat lebih daripada setengah peratus. Sektor tenaga (-1.0%) dan penjagaan kesihatan (-0.6%) pula mencatat penurunan melebihi setengah peratus.

Ketiadaan keyakinan pembelian dapat dilihat di seluruh pasaran ekuiti. Indeks S&P 500 berwajaran modal pasaran, S&P 500 berwajaran sama, dan Dana Dagangan Bursa Vanguard Mega Cap Growth masing-masing menamatkan hari tanpa perubahan. Indeks S&P MidCap 400 (-0.1%) sedikit ketinggalan, dan meskipun Russell 2000 (-0.6%) mencatat prestasi harian paling lemah, ia masih berjaya menambah 3.0% sepanjang minggu.

Pasaran bon Perbendaharaan menamatkan minggu dengan nada lebih kukuh apabila kekuatan relatif dalam bon jangka pendek mendorong hasil 2 tahun dan 5 tahun ke paras terendah minggu ini, sementara bon jangka panjang terus mencatat prestasi yang lebih lemah.

Gabenor Rizab Persekutuan Christopher Waller mengulangi pada malam Khamis bahawa pemotongan kadar seharusnya dilaksanakan pada mesyuarat FOMC bulan Julai. Namun begitu, pasaran niaga hadapan kadar dana Rizab Persekutuan kekal amat ragu-ragu terhadap kemungkinan tersebut, dengan alat CME FedWatch hanya menunjukkan kebarangkalian tersirat sebanyak 4.7% untuk pemotongan kadar pada 30 Julai.

Hasil 2 tahun menamatkan sesi turun empat mata asas kepada 3.88%, sementara hasil 10 tahun turun tiga mata asas kepada 4.43%.

Prestasi tahun-ke-tarikh:

Nasdaq Composite: +8.2%S&P 500: +7.1%DJIA: +4.2%S&P 400: +1.6%Russell 2000: +0.4%

Semakan data:

Jumlah permulaan pembinaan rumah pada bulan Jun meningkat sebanyak 4.6% berbanding bulan sebelumnya kepada kadar tahunan yang diselaraskan secara bermusim sebanyak 1.321 juta unit (anggaran konsensus: 1.300 juta). Ini adalah berita baik.

Berita buruknya ialah permulaan pembinaan rumah keluarga tunggal menurun sebanyak 4.6% bulan ke bulan.

Jumlah permit pembinaan meningkat sebanyak 0.2% dari bulan Mei kepada kadar tahunan sebanyak 1.397 juta unit (anggaran: 1.383 juta). Ini juga merupakan berita baik.

Namun begitu, berita buruknya ialah permit pembinaan rumah keluarga tunggal merosot sebanyak 3.7% berbanding bulan sebelumnya. Intipati utama laporan ini ialah tiada pertumbuhan yang dicatat sama ada dalam permulaan pembinaan atau permit bagi rumah keluarga tunggal—iaitu segmen yang paling memerlukan pertumbuhan untuk membantu meredakan kekangan kemampuan memiliki rumah dalam pasaran jualan semula, yang masih bergelut dengan bekalan rumah yang rendah.

Indeks awal sentimen pengguna Universiti Michigan bagi bulan Julai meningkat sedikit kepada 61.8 (anggaran: 61.5) daripada bacaan akhir bulan Jun iaitu 60.7, menandakan paras tertinggi dalam tempoh lima bulan. Setahun lalu, indeks ini berada pada tahap 66.4.

Kesimpulan utama daripada laporan sentimen ini ialah meskipun keyakinan pengguna kekal lemah, ia menunjukkan peningkatan dalam beberapa bulan kebelakangan ini, selari dengan jangkaan inflasi yang semakin baik.

Tenaga: Minyak mentah Brent pada $69.20.

Kesimpulan: Meskipun terdapat tekanan jualan yang aktif, pasaran AS kekal berhampiran paras tertingginya. Sekiranya berlaku pembetulan harga, kami akan memerhati peluang pembelian baharu yang mungkin muncul.