S&P 500

Perspectiva para 9 de junho

Mercado dos EUA se recupera com os dados da folha de pagamento não agrícola

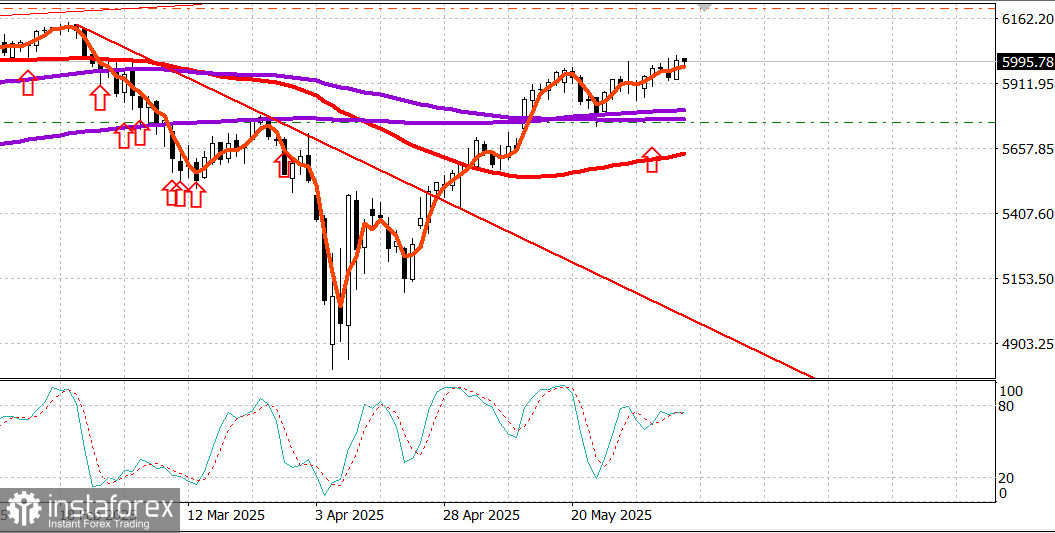

Principais índices dos EUA na sexta-feira: Dow +1%, NASDAQ +1,2%, S&P 500 +1%, S&P 500: 6.000, faixa de negociação: 5,400 - 6,200.

O mercado de ações abriu a sessão de sexta-feira com uma nota forte, impulsionado por um relatório de emprego de maio melhor do que o esperado. Esse relatório foi consistente o suficiente para reforçar a confiança na ideia de que a economia dos EUA tem uma base sólida no mercado de trabalho para permanecer em um caminho de crescimento. O mercado de títulos do Tesouro também recebeu a mensagem.

Os rendimentos dos títulos do Tesouro subiram após a divulgação do relatório e permaneceram elevados. Os rendimentos terminaram o dia em suas máximas (4,04% para o título de 2 anos, com alta de 14 pontos-base, e 4,51% para o título de 10 anos, com alta de 12 pontos-base), já que os mercados digeriram a visão de que os números relativamente fortes de emprego, juntamente com um ganho maior do que o esperado de 0,4% na média de ganhos por hora, podem impedir a Reserva Federal de cortar as taxas de juros muito cedo.

Essa interpretação foi confirmada pelo mercado futuro de fundos federais. A probabilidade de um corte de 25 pontos-base na reunião de julho do FOMC caiu para 16,5%, de 31,4% no dia anterior, enquanto a probabilidade de um corte semelhante em setembro caiu para 60,6%, de 73,9% ontem.

O dólar respondeu da mesma forma aos dados robustos e aos rendimentos mais altos, com o índice do dólar americano subindo 0,5%, para 99,20.

As ações, em sua maioria, foram negociadas em território positivo ao longo do dia, com exceção de nomes selecionados como Lululemon Athletica (LULU 265.27, -65.51, -19.8%) e DocuSign (DOCU 75.28, -17.62, -19.0%), que foram prejudicadas após seus relatórios de lucros e orientações. A Tesla (TSLA 295,58, +10,88, +3,8%) foi uma das empresas com melhor desempenho, recuperando-se da liquidação de quinta-feira, depois que surgiram relatos de que assessores da Casa Branca tentaram agendar uma ligação telefônica com Elon Musk, em um esforço para diminuir a intensificação de sua briga com o presidente.

Relatórios posteriores indicaram que o presidente não estava interessado em falar com Elon Musk. O líder dos EUA estava preocupado com outros assuntos. Em especial, ele continuou a defender a adoção de um "grande e belo projeto de lei orçamentária", recorreu ao Truth Social para argumentar que o Fed deveria cortar as taxas em um ponto percentual inteiro e, mais uma vez, recorreu ao Truth Social para anunciar que seus principais negociadores comerciais, incluindo o Secretário do Tesouro, Bessent, o Secretário de Comércio, Lyutnik, e o Representante de Comércio, Greer, se reuniriam com seus homólogos chineses em Londres na segunda-feira para negociações comerciais.

O mercado digeriu as últimas manchetes com calma e fechou apenas um pouco abaixo de onde estava no momento do anúncio, mantendo-se acima da marca de 6.000 no S&P 500.

De fato, o índice terminou a sessão exatamente nesse nível (6.000,36), depois de atingir uma alta de 6.016,87 logo após a abertura.

As ações de grande capitalização lideraram o avanço, como fizeram durante toda a semana, mas tiveram muita companhia, com todos os 11 setores do S&P 500 fechando em território positivo.

Os maiores ganhos vieram dos setores de energia (+2,0%), serviços de comunicação (+1,9%), consumo discricionário (+1,6%) e financeiro (+1,2%).

Embora as ações de grande capitalização tenham tido um bom desempenho, as ações de micro e pequena capitalização tiveram um desempenho melhor na sessão de risco de hoje, com as emissões em alta superando as em baixa em mais de dois para um, tanto na NYSE quanto na Nasdaq.

Entretanto, o volume geral permaneceu abaixo da média em ambas as bolsas.

Desempenho no acumulado do ano: S&P 500: +2,0% Nasdaq: +1,1% DJIA: +0,5% S&P 400: -2,2% Russell 2000: -4,4%

Análise de dados econômicos:

O relatório de empregos de maio superou facilmente as piores expectativas do mercado. A folha de pagamento não agrícola dos EUA registrou um crescimento ligeiramente acima do esperado, a taxa de desemprego manteve-se estável em 4,2% e a média de ganhos por hora subiu 0,4%, mantendo um ritmo anual sólido de 3,9%.

Esse conjunto de dados econômicos é fundamental e indica que a economia permanece sólida, apesar da volatilidade no mercado de ações e das incertezas relacionadas às tarifas.

A principal conclusão é que a combinação do baixo desemprego com um aumento maior que o esperado na média de ganhos por hora — após o robusto crescimento de 0,8% na renda pessoal em abril — deve manter os consumidores em um caminho favorável de gastos e a economia em trajetória de crescimento.

Embora o relatório provavelmente mantenha os cortes nas taxas do Fed em pausa, ele é bem recebido pelo mercado acionário, pois reflete fundamentos econômicos sólidos, um bom indicativo para as perspectivas de lucros.

O crédito ao consumidor aumentou US$ 17,9 bilhões em abril (consenso: US$ 10,3 bilhões), após uma queda revisada para US$ 3,4 bilhões em março (anteriormente reportada como queda de US$ 10,2 bilhões). O crédito rotativo subiu US$ 7,7 bilhões, enquanto o crédito não rotativo cresceu US$ 10,2 bilhões.

Energia: Petróleo Brent a US$ 66,10, mantendo-se acima dos US$ 65, impulsionado pelo otimismo no mercado dos EUA.

Conclusão: O mercado dos EUA deve ampliar os ganhos.