مؤشر S&P 500

نظرة عامة ليوم 9 يونيو

ارتفاع السوق الأمريكي بفضل بيانات الوظائف غير الزراعية

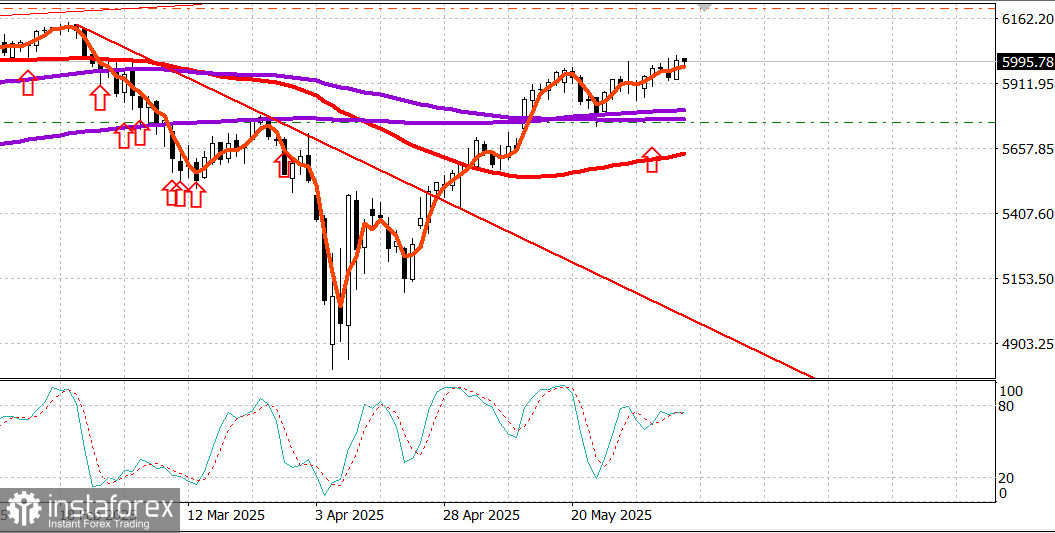

المؤشرات الأمريكية الرئيسية يوم الجمعة: داو +1%، ناسداك +1.2%، S&P 500 +1%، S&P 500: 6,000، نطاق التداول: 5,400 - 6,200.

افتتح سوق الأسهم جلسة يوم الجمعة بقوة، مدعومًا بتقرير توظيف لشهر مايو أفضل من المتوقع. كان التقرير قويًا بما يكفي لتعزيز الثقة في فكرة أن الاقتصاد الأمريكي لديه أساس قوي في سوق العمل للبقاء على مسار النمو. وقد تلقى سوق السندات الرسالة أيضًا.

ارتفعت عوائد سندات الخزانة بعد الإصدار وظلت مرتفعة. أنهت العوائد اليوم عند أعلى مستوياتها (4.04% على السندات لأجل سنتين، بزيادة 14 نقطة أساس، و4.51% على السندات لأجل عشر سنوات، بزيادة 12 نقطة أساس)، حيث استوعبت الأسواق الرأي بأن أرقام الوظائف القوية نسبيًا، إلى جانب زيادة أكبر من المتوقع بنسبة 0.4% في متوسط الأجور بالساعة، قد تثني الاحتياطي الفيدرالي عن خفض أسعار الفائدة في وقت قريب جدًا.

وقد تردد هذا التفسير في سوق العقود الآجلة للأموال الفيدرالية. انخفضت احتمالية خفض بمقدار 25 نقطة أساس في اجتماع اللجنة الفيدرالية للسوق المفتوحة في يوليو إلى 16.5% من 31.4% في اليوم السابق، بينما تراجعت احتمالية خفض مماثل في سبتمبر إلى 60.6% من 73.9% أمس.

استجاب الدولار الأمريكي للبيانات القوية والعوائد المرتفعة، حيث ارتفع مؤشر الدولار الأمريكي بنسبة 0.5% ليصل إلى 99.20.

تداولت الأسهم، في معظمها، في المنطقة الإيجابية طوال اليوم، باستثناء بعض الأسماء مثل Lululemon Athletica (LULU 265.27، -65.51، -19.8%) وDocuSign (DOCU 75.28، -17.62، -19.0%)، التي تعرضت لضربة بعد تقارير أرباحها وتوجيهاتها. كانت Tesla (TSLA 295.58، +10.88، +3.8%) من بين أفضل الأداءات، حيث تعافت من عمليات البيع يوم الخميس بعد ظهور تقارير تفيد بأن مساعدي البيت الأبيض سعوا لترتيب مكالمة هاتفية مع إيلون ماسك في محاولة لتهدئة نزاعه المتصاعد مع الرئيس.

أشارت تقارير لاحقة إلى أن الرئيس لم يكن مهتمًا حاليًا بالتحدث مع إيلون ماسك. كان الزعيم الأمريكي مشغولًا بأمور أخرى. لا سيما أنه واصل دفع قضيته لاعتماد "مشروع قانون ميزانية كبير وجميل"، وتوجه إلى Truth Social ليجادل بأن الاحتياطي الفيدرالي يجب أن يخفض الفائدة بنسبة نقطة مئوية كاملة، ومرة أخرى توجه إلى Truth Social ليعلن أن كبار مفاوضيه التجاريين، بما في ذلك وزير الخزانة بيسنت، ووزير التجارة ليوتنيك، وممثل التجارة جرير، سيلتقون بنظرائهم الصينيين في لندن يوم الاثنين لإجراء محادثات تجارية.

استوعب السوق العناوين الأخيرة بهدوء وأغلق فقط أقل بقليل من حيث كان عند وقت الإعلان، محافظًا على مستوى فوق 6,000 على مؤشر S&P 500.

في الواقع، أنهى المؤشر الجلسة عند هذا المستوى بالضبط (6,000.36)، بعد أن وصل إلى أعلى مستوى للجلسة عند 6,016.87 بعد الافتتاح بقليل.

قاد الأسهم ذات القيمة السوقية الكبيرة التقدم، كما فعلت طوال الأسبوع، لكنها كانت لديها الكثير من الرفقة، حيث أغلقت جميع القطاعات الـ 11 في مؤشر S&P 500 في المنطقة الإيجابية.

جاءت أكبر المكاسب من قطاع الطاقة (+2.0%)، وخدمات الاتصالات (+1.9%)، والسلع الاستهلاكية التقديرية (+1.6%)، والمالية (+1.2%).

بينما أدت الأسهم ذات القيمة السوقية الكبيرة أداءً جيدًا، تفوقت الأسهم ذات القيمة السوقية الصغيرة والمتوسطة في جلسة اليوم التي تميزت بالمخاطرة، حيث تجاوزت القضايا المتقدمة القضايا المتراجعة بأكثر من اثنين إلى واحد في كل من بورصة نيويورك وناسداك.

ومع ذلك، ظل حجم التداول الإجمالي أقل من المتوسط في كلا البورصتين.

الأداء منذ بداية العام: S&P 500: +2.0% ناسداك: +1.1% DJIA: +0.5% S&P 400: -2.2% Russell 2000: -4.4%

مراجعة البيانات الاقتصادية:

تجاوز تقرير الوظائف لشهر مايو بسهولة أسوأ مخاوف السوق، حيث تجاوزت الوظائف غير الزراعية الأمريكية التوقعات قليلاً، وظل معدل البطالة ثابتًا عند 4.2%، وارتفعت الأجور بالساعة بنسبة 0.4%، بما يتماشى مع وتيرة سنوية قوية تبلغ 3.9%.

هذه مجموعة حاسمة من البيانات الاقتصادية القوية، مما يشير إلى أن الاقتصاد لا يزال على أرضية صلبة على الرغم من تقلبات سوق الأسهم وعدم اليقين المتعلق بالتعريفات الجمركية.

النقطة الأساسية هي أن الجمع بين انخفاض البطالة وزيادة أقوى من المتوقع في متوسط الأجور بالساعة، بعد زيادة قوية بنسبة 0.8% في الدخل الشخصي في أبريل، يجب أن يبقي المستهلكين على مسار الإنفاق والاقتصاد على مسار النمو.

بينما يجب أن يبقي هذا التقرير أيضًا أي تخفيضات في أسعار الفائدة من قبل الاحتياطي الفيدرالي في حالة توقف، فإنه يجب أن يرحب به سوق الأسهم، حيث يعكس الأسس الاقتصادية القوية التي تبشر بالخير لآفاق الأرباح.

زاد الائتمان الاستهلاكي بمقدار 17.9 مليار دولار في أبريل (التوقعات: 10.3 مليار دولار) بعد انخفاض معدل هبوطًا بمقدار 3.4 مليار دولار في مارس (من الانخفاض المبلغ عنه سابقًا بمقدار 10.2 مليار دولار). ارتفع الائتمان المتجدد بمقدار 7.7 مليار دولار، وزاد الائتمان غير المتجدد بمقدار 10.2 مليار دولار.

الطاقة: خام برنت: 66.10 دولار. النفط يحافظ على مستوى فوق 65 دولارًا وسط تفاؤل السوق الأمريكي.

الخلاصة: من المتوقع أن يواصل السوق الأمريكي تحقيق المكاسب.