MobileTrader

MobileTrader: trading platform near at hand!

Download and start right now!

28.05.2025 11:47 AM

28.05.2025 11:47 AM

การเป็นศูนย์กลางของความสนใจทั่วโลกและการ "ชี้โชคชะตาของโลก" คือสิ่งที่ Donald Trump ชื่นชอบที่สุด สำหรับเขา การสร้างข่าวหน้าหนึ่งและเฝ้าดูตลาดสั่นคลอนพร้อมกับข้อมูลด่วนที่รำ่ลือในสื่อนั้นเป็นสิ่งสำคัญที่สุด สำหรับแผนการของประธานาธิบดีสหรัฐฯ ในการทำให้อเมริกายิ่งใหญ่อีกครั้ง วัตถุประสงค์หลักยังคงเป็นการลดการขาดดุลการค้า Trump เชื่อว่าการขาดดุลนี้สะท้อนถึงการที่ประเทศอื่น ๆ เอาเปรียบสหรัฐฯ มาหลายสิบปี โดยสูบเงินไปหลายแสนล้านดอลลาร์ในแต่ละปี

Donald Trump 2.0 ได้กลับมาเพื่อฟื้นฟูความยุติธรรมทั่วโลก และหนึ่งในเครื่องมือที่เขาเลือกใช้คือการใช้ภาษีแบบกว้างขวาง แต่สิ่งนี้ไม่ใช่เรื่องใหม่—เขาได้ทำสิ่งนี้ในช่วงสมัยแรกของเขา ปัจจุบัน ภาษีของสหรัฐฯ ที่ขยายตัวได้กระทบถึง 60 ประเทศ แต่คำถามที่น่าประหลาดใจคือ: ทำไมประเทศที่อยู่ในอันดับที่ 1 จึงได้รับผลกระทบหนักขนาดนี้?

ท่ามกลางความวุ่นวายด้านภาษีที่ Donald Trump จัดขึ้น นักลงทุนกำลังถอนตัวออกจากเศรษฐกิจสหรัฐฯ และตลาดหุ้นที่ใหญ่ที่สุดในโลกอย่างค่อยเป็นค่อยไป ส่วนหนึ่งของทุนได้ย้ายไปยังยุโรป ในช่วงปีที่ผ่านมา (ณ วันที่ 16 พฤษภาคม) ETFs หุ้นยุโรปได้รับเงินไหลเข้าถึง 34 พันล้านยูโร ในขณะที่กองทุนหุ้นสหรัฐฯ ดึงดูดเพียง 8.2 พันล้านยูโรในช่วงเวลาเดียวกันตามข้อมูลจาก Morningstar

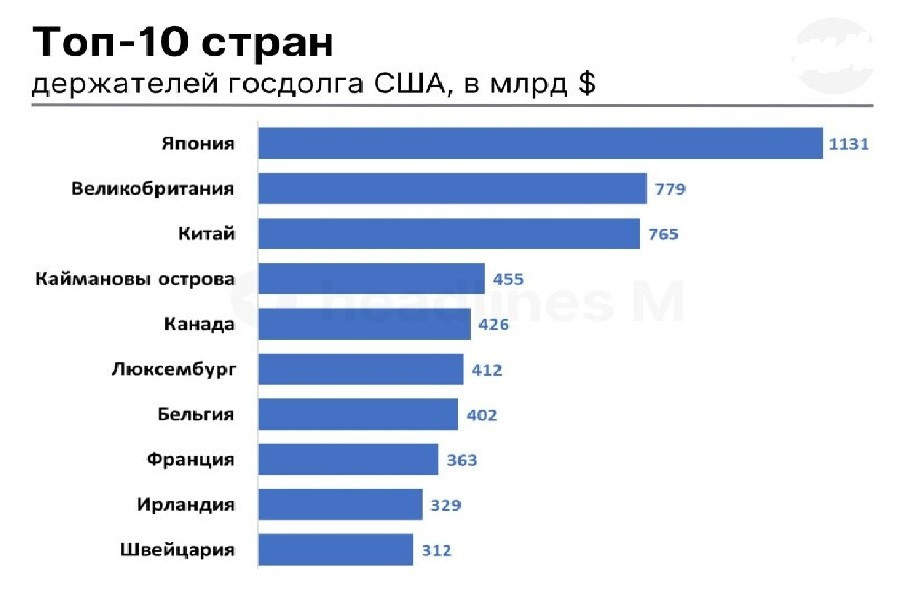

ในขณะเดียวกัน จีนก็ได้ขายพันธบัตรรัฐบาลสหรัฐฯ ออกไปจำนวนมาก จนตอนนี้ตกไปอยู่อันดับที่สามผลจากการถือครองในต่างประเทศ สหราชอาณาจักรได้มาอยู่อันดับสองด้วยมูลค่าการถือครอง 352 พันล้านดอลลาร์

ญี่ปุ่นยังคงเป็นผู้ถือครองหนี้รัฐบาลสหรัฐฯ รายใหญ่ที่สุด โดยมียอดการถือครองรวมทั้งสิ้น 1.13 ล้านล้านดอลลาร์สหรัฐ ทำให้มันกลายเป็นปัจจัยเสี่ยงหลักสำหรับพันธบัตรรัฐบาลสหรัฐฯ ยุคที่ญี่ปุ่นเคยเป็นแหล่งทุนราคาถูกสำหรับการลงทุนในพันธบัตรและหุ้นอเมริกามาเป็นเวลาหลายสิบปี ได้สิ้นสุดลงแล้ว เมื่อวานนี้ ญี่ปุ่นได้สูญเสียสถานะที่เคยรักษาไว้ตั้งแต่ปี 1991 อย่างเป็นทางการ ขณะที่เยอรมนีกลายเป็นเจ้าหนี้รายใหญ่ของโลก

ธนาคารแห่งประเทศญี่ปุ่นเริ่มเพิ่มอัตราดอกเบี้ยตั้งแต่เดือนมีนาคม 2024 จาก -0.1% เป็น 0.5% ในปัจจุบัน ผลจากนั้นตั้งแต่เดือนเมษายน อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่น 30 ปี พุ่งขึ้น 100 จุดพื้นฐาน และแตะระดับสูงสุดในประวัติศาสตร์ที่ 3.1%

เมื่อวันที่ 19 พฤษภาคม นายกรัฐมนตรีญี่ปุ่น ชิเงรุ อิชิบะ ได้ออกมาแถลงเตือนอย่างชัดเจนว่า ระดับหนี้รัฐบาลได้กลายเป็น "แย่กว่ากรีซ" โดยมีอัตราส่วนหนี้ต่อ GDP อยู่ที่ 260% ซึ่งอาจจะกระตุ้นให้กองทุนบำนาญและบริษัทประกันภัยของญี่ปุ่นต้องพิจารณาลงทุนในพันธบัตรต่างชาติอีกครั้ง

หากพวกเขาเริ่มปล่อยพันธบัตรสหรัฐฯ ออกมาจำนวนมาก ผลกระทบต่อสหรัฐฯ อาจเป็นหายนะ การขายออกอย่างรุนแรงได้ดันอัตราผลตอบแทนพันธบัตรสหรัฐฯ ขึ้นไป ในบางครั้ง อัตราผลตอบแทนพันธบัตร 30 ปี ได้แตะ 5.15% สูงสุดนับตั้งแต่ตุลาคม 2023 ยิ่งอัตราผลตอบแทนสูง ดอลลาร์ก็ยิ่งจำเป็นต้องมากขึ้นในการจัดการหนี้ ขณะนี้ หนี้สาธารณะของสหรัฐฯ อยู่ที่ 36.8 ล้านล้านดอลลาร์ โดยมีค่าใช้จ่ายดอกเบี้ยประจำปี 952 พันล้านดอลลาร์

โดนัลด์ ทรัมป์ ได้เน้นย้ำหลายครั้งว่า การลดอัตราผลตอบแทนเป็นสิ่งสำคัญที่สุด แต่เครื่องมือในการทำเช่นนี้อยู่ในมือของ Federal Reserve ไม่ใช่ตัวประธานาธิบดี ทำให้ทรัมป์โมโหและต่อต้าน เจอโรม พาเวลล์ หลายครั้ง เพื่อให้มีการลดอัตราดอกเบี้ยในแบบที่เขามักทำ

ธนาคารกลางสหรัฐฯ มีทางเลือกหลักสองทาง:

แต่เจอโรม พาเวลล์ ต่อต้านทั้งสองทางเลือก เพราะกลัวว่าการผ่อนคลายจะเร่งให้อัตราเงินเฟ้อสูงขึ้น โดยเฉพาะภายใต้การค้าไม่แน่นอนของอเมริกา แม้ว่าทำเนียบขาวจะหาทางกดดัน Federal Reserve ก็ตาม ก็เสี่ยงที่จะทำให้ความเชื่อมั่นของนักลงทุนลดลง คงไว้ว่าพันธบัตรรัฐบาลสหรัฐฯ เคยถูกมองว่าเป็นแหล่งหลบภัย ปัจจุบันมันกลายเป็นแหล่งความวิตกกังวล

การนี้ รวมถึงเงินดอลลาร์สหรัฐฯ ที่ตอนนี้ทำเนียบขาวต้องการให้อ่อนค่าลง การสูญเสียค่าเงินดอลลาร์เป็นวิธีที่เป็นไปได้อีกวิธีหนึ่งที่จะช่วยลดช่องว่างระหว่างหนี้สาธารณะและการขาดดุลการค้า วิธีการนี้ไม่เด่นชัดแต่มีประสิทธิภาพตามทฤษฎี เงินสกุลที่อ่อนลงสามารถพัฒนาความสามารถในการแข่งขันทางการค้าของสหรัฐฯ ได้อย่างมาก

ท้ายที่สุดแล้ว ดอลลาร์มีค่า "เกินมูลค่า" ในแง่การค้า ตามที่ Stephen Miran, ประธานคณะกรรมการที่ปรึกษาเศรษฐกิจ ได้กล่าวในรายงาน "คู่มือการปรับโครงสร้างระบบการค้าโลก" ว่า การเก็บภาษีขนาดใหญ่และการยกเลิกนโยบายดอลลาร์แข็งสามารถเปลี่ยนแปลงภูมิทัศน์การค้าและการเงินโลกได้

แต่การอ่อนค่าต้องมากแค่ไหนจึงจะเพียงพอ? และวอชิงตันพร้อมจะเดินหน้ากับกลยุทธ์นี้มากเพียงใด?

จนถึงตอนนี้ กลยุทธ์ดูเหมือนจะเป็นไปตามที่ทำเนียบขาวตั้งใจไว้ ตั้งแต่ต้นปี ดอลลาร์สูญเสียไปเกือบ 10% ท่ามกลางความกังวลที่เพิ่มขึ้นเกี่ยวกับเสถียรภาพการคลังของสหรัฐฯ และสถานะเป็นที่หลบภัยที่ลดลง

อย่างไรก็ตาม บทเรียนจากวาระแรกของทรัมป์แสดงให้เห็นว่าการลดลง 15% ของ USD อาจไม่เพียงพอ ณ ตอนนั้น การลดลงดังกล่าวไม่สามารถลดการขาดดุลได้ ซึ่งยังคงอยู่ที่ประมาณ 3% ของ GDP อย่างดื้อดึง

การสนทนาตอนนี้ได้เปลี่ยนไปสู่การที่อาจมีการลดค่าเงินดอลลาร์สหรัฐลง 20% หรือแม้แต่ 30% ตามคำกล่าวของนักวิเคราะห์บางท่าน มีเพียงตัวเลขดังกล่าวเท่านั้นที่อาจเพียงพอที่จะขจัดการขาดดุลการค้าได้ สหรัฐฯ ได้พยายามปิดการขาดดุลผ่านการลดค่าเงินดอลลาร์หลายครั้งในประวัติศาสตร์ที่ผ่านมา แต่จนถึงขณะนี้ ความพยายามเหล่านี้ยังไม่ประสบความสำเร็จหากไม่มีการกระตุ้นภาวะถดถอย

ในทศวรรษที่ 1980 การขาดดุลถูกลบออกได้สำเร็จจากกระบวนการ Plaza Accord และการลดค่าเงิน 50% ของดอลลาร์ แต่ในทศวรรษที่ 2000 แม้จะมีการลดค่าเงิน 40% แต่การขาดดุลก็ย่ำแย่ลง โดยไปแตะถึง 6% ของ GDP ในปี 2005 จนกระทั่งภาวะเศรษฐกิจตกต่ำครั้งใหญ่ในปี 2008–2009 ที่ทำให้การนำเข้าลดลงอย่างมาก การขาดดุลจึงเริ่มเล็กลง

โดยสรุป การลดค่าดอลลาร์ครั้งใหญ่นั้นหาได้ยากและมักก่อให้เกิดผลลัพธ์ที่ไม่สามารถคาดการณ์ได้สำหรับการค้าทั่วโลก นอกจากนี้ อัตราแลกเปลี่ยนเพียงอย่างเดียวไม่เพียงพอที่จะเป็นเครื่องมือในการแก้ไข การแก้ไขความไม่สมดุลทางการค้าพื้นฐานจำเป็นต้องมีการผสมผสานของมาตรการ รวมถึง:

ดังนั้น การขาดดุลการค้าจะหายไปจริงหรือ? ตามคำกล่าวของผู้จัดการกองทุนเฮดจ์ฟันด์ Andreas Steno Larsen การลดลงของดอลลาร์ 20–25% จะเพียงพอที่จะกำจัดการขาดดุลโดยอัตโนมัติ Peter Hooper นักวิเคราะห์จาก Deutsche Bank เชื่อว่าการลดลง 20–30% ของดอลลาร์อาจลดการขาดดุลได้ประมาณ 3% ของ GDP สำหรับการอ้างอิงในปี 2024 การขาดดุลการค้าของสหรัฐฯ อยู่ที่ 3.1% ของ GDP

"เรื่องนี้บ่งชี้ว่าการกลับตัวอย่างมีนัยสำคัญของการแข็งค่าจริงของดอลลาร์ประมาณ 40% ต่อตะกร้าสกุลเงินกว้าง ๆ ตั้งแต่ปี 2010 อาจเพียงพอที่จะดึงการขาดดุลปัจจุบันกลับสู่สมดุล" Hooper อธิบาย

แม้ว่าค่าเงินดอลลาร์ที่อ่อนตัวลงอาจจะต้องแลกมาด้วยภาวะถดถอยของเศรษฐกิจสหรัฐฯ ที่สำคัญ แม้แต่การถดถอยรัฐบาลสหรัฐฯ ดูเหมือนจะพร้อมที่จะรับความเสี่ยงนั้น

29 พฤษภาคม, 2:30 AM / ญี่ปุ่น /***/ ดัชนีความเชื่อมั่นผู้บริโภคสำหรับพฤษภาคม /

ก่อนหน้า: 34.1 คะแนน / จริง: 31.2 คะแนน / คาดการณ์: 31.8 คะแนน / USD/JPY – ลดลง

ความเชื่อมั่นผู้บริโภคในญี่ปุ่นยังคงเสื่อมโทรมในเดือนเมษายน โดยดัชนีลดลงจาก 34.1 เป็น 31.2 คะแนน ซึ่งเป็นระดับต่ำสุดตั้งแต่เดือนกุมภาพันธ์ 2023 นี่เป็นการลดลงต่อเนื่องห้าเดือน องค์ประกอบทุกตัวของดัชนีแสดงการเพิ่มขึ้นของความเศร้าใจ:

การลดลงในความเชื่อมั่นผู้บริโภคชี้ถึงความอ่อนแออย่างต่อเนื่องในอุปสงค์ภายในประเทศและอาจกดดันทอนถั่วญี่ปุ่นไว้อยู่บ้าง ขณะที่การคาดการณ์เดือนพฤษภาคมยังชี้ให้เห็นถึงการฟื้นตัวบางส่วนถึง 31.8 คะแนน การยืนยันแนวโน้มนี้อาจทำให้สกุลเงินญี่ปุ่นได้รับการสนับสนุนชั่วคราว แต่ภาพรวมยังคงระมัดระวัง

29 พฤษภาคม, 15:30 / สหรัฐอเมริกา /* อัตราการเติบโต GDP ไตรมาส 1 / ก่อนหน้า: 3.1% / จริง: 2.4% / คาดการณ์: -0.3% / USDX (ดัชนี USD 6 สกุลเงิน) – ลดลง**

ตามข้อมูลเบื้องต้น เศรษฐกิจสหรัฐฯ อาจหดตัว -0.3% ในไตรมาสที่ 1 ปี 2025 นับเป็นการหดตัวครั้งแรกตั้งแต่ต้นปี 2022 การหดตัวนี้ตรงกันข้ามกับการเติบโต 2.4% ในไตรมาสที่ 4 ปี 2024 และสะท้อนถึงผลกระทบจากคลื่นแรงกดดันทางการค้าครั้งล่าสุด ความกลัวเกี่ยวกับภาษีทำให้การนำเข้าเพิ่มขึ้นอย่างรวดเร็ว—ถึง 41.3%—เนื่องจากธุรกิจและผู้บริโภคเร่งทำสต๊อก ซึ่งกดดันสมดุลการค้า การเติบโตของการใช้จ่ายของผู้บริโภคลดลงเหลือ 1.8% ขณะที่การใช้จ่ายของรัฐบาลกลางลดลงถึง 5.1% เพียงแค่การลงทุนทางทุนที่เพิ่มขึ้น 7.8% ที่เป็นจุดสว่างในเศรษฐกิจ การคาดหวังภาวะถดถอยอาจทำให้ดอลลาร์อ่อนลง โดยเฉพาะหากการคาดการณ์เบื้องต้นที่แย่มากนี้ได้รับการยืนยัน

29 พฤษภาคม, 15:30 / สหรัฐฯ /* ดัชนีราคาต่อ GDP ไตรมาสที่ 1 / ก่อนหน้า: 1.9% / จริง: 2.3% / คาดการณ์: 3.7% / USDX – ขึ้น**

ในขณะเดียวกัน ดัชนีราคาต่อ GDP ของสหรัฐฯ คาดว่าจะเพิ่มขึ้นอย่างมีนัยสำคัญ—จาก 2.3% เป็น 3.7%—ตามการประมาณการเบื้องต้น ซึ่งจะเป็นการเร่งตัวของการเพิ่มขึ้นของราคาอย่างเด่นชัดในขณะที่เศรษฐกิจยังอยู่ในสภาพถดถอย แนวโน้มนี้ชี้ไปสู่แรงกดดันจากภาวะเงินเฟ้ออย่างต่อเนื่องแม้ว่าเศรษฐกิจจะเย็นตัวลง การเพิ่มขึ้นของดัชนีราคาต่อ GDP อาจเป็นที่มองเห็นในตลาดว่าเป็นเหตุผลให้ธนาคารกลางสหรัฐธปท. ดำเนินการด้วยคำพูดที่ระมัดระวังและอาจสนับสนุนดอลลาร์ โดยเฉพาะเมื่อการเติบโตของ GDP ช้าลง

29 พฤษภาคม, 15:30 / สหรัฐฯ / การขอรับสิทธิว่างงาน (รายสัปดาห์) / ก่อนหน้า: 229K / จริง: 227K / คาดการณ์: 230K / USDX – ลดลง**

การขอรับสิทธิว่างงานเริ่มต้นในสหรัฐฯ สำหรับสัปดาห์สิ้นสุดวันที่ 17 พฤษภาคม ลดลงถึง 227K ต่ำกว่าที่คาดไว้และต่ำที่สุดในสี่สัปดาห์ แนวโน้มนี้ชี้ไปที่ตลาดแรงงานที่แข็งแรงแม้ว่าอัตราดอกเบี้ยสูงและความไม่แน่นอนทางเศรษฐกิจ รูปภาพที่สถานการณ์มีความสดใสในขณะที่การอ้างสิทธิ์ต่อเนื่องเพิ่มขึ้น 36K ถึง 1.903 ล้านราย ตัวบ่งชี้จากการอ้างสิทธิจ้างงานรัฐบาลที่เพิ่มขึ้น 157 ถึง 595 ภายในการลาออกของรัฐบาลที่ยังดำเนินต่อไป ข้อมูลการอ้างสิทธิว่างงานที่เป็นบวกบ้างสามารถให้การสนับสนุนในท้องถิ่นสำหรับดอลลาร์ได้

29 พฤษภาคม, 17:00 / สหรัฐ / การขายบ้านที่รอตกลงขาย (เมษายน) / ก่อนหน้า: -3.6% / จริง: -0.6% / คาดการณ์: 1.9% / USDX – ขึ้น**

การขายบ้านที่ยังไม่เสร็จในสหรัฐฯ ลดลง 0.6% YoY ในเดือนมีนาคม 2025 อย่างไรก็ตาม อัตราการลดลงน้อยกว่าที่คาดไว้ไม่น้อย เมื่อเทียบกับสภาพเศรษฐกิจที่ซับซ้อน การลดลงนี้ถูกมองว่าเป็นสัญญาณของการรักษาตัวในตลาดที่อยู่อาศัย การคาดการณ์ที่บอกว่าเดือนถัดไปอาจมีการกลับตัวเป็นบวกอาจถูกตีความเป็นสัญญาณที่พลิกกลับ สนับสนุนเงินดอลลาร์ โดยเฉพาะเมื่อเปรียบเทียบกับผลการดำเนินงานที่อ่อนในภาคอื่นๆ

29 พฤษภาคม, 19:00 / สหรัฐ / คลังน้ำมันดิบ (EIA) / ก่อนหน้า: +3.454M บาร์เรล / จริง: +1.328M / คาดการณ์: +0.109M / เบรนท์ – ขึ้น**

คลังน้ำมันดิบในเชิงพาณิชย์ของสหรัฐฯ เพิ่มขึ้น 1.328 ล้านบาร์เรลสำหรับสัปดาห์ที่สิ้นสุดวันที่ 16 พฤษภาคม สูงกว่าที่คาดไว้แต่ต่ำกว่าระยะเวลารายงานก่อนหน้าอย่างมาก คลังน้ำมันเบนซินและดีเซลก็เพิ่มขึ้น แต่ต่ำ ค่าทดสอบในอนาคตแสดงให้เห็นถึงการลดลงในสำรองน้ำมันดิบในสหรัฐฯ ราคาน้ำมันอาจสูงขึ้นอีกในอนาคต

30 พฤษภาคม, 2:30 / ญี่ปุ่น / ดัชนีราคาผู้บริโภค โตเกียว (พฤษภาคม) / ก่อนหน้า: 2.9% / จริง: 3.5% / คาดการณ์: 3.6% / USD/JPY – ลดลง**

อัตราเงินเฟ้อของสินค้าผู้บริโภคในโตเกียวดันขึ้นอีกเป็น 3.5% ในเดือนเมษายน สูงกว่าการอ่านในครั้งก่อนที่ 2.9% แสดงให้เห็นถึงแรงกดดันเงินเฟ้อในเศรษฐกิจของญี่ปุ่น ไม่ว่ายังต่ำกว่าการคาดการณ์เล็กน้อยแนวโน้มนี้ยังคงยืนยันถึงแรงขับของราคาที่คงที่ ที่สำคัญต่อการตั้งเป้านโยบายของธนาคารกลางญี่ปุ่น การยืนนโยบายอย่างน้อยเป็นเหตุผลในการปรับนโยบายการเงิน ซึ่งจะทำให้ค่าเงินเยนมีโอกาสแข็งค่าได้

30 พฤษภาคม, 2:50 / ญี่ปุ่น // การเจริญเติบโตค้าปลีกรายเดือน เมษายน / ก่อนหน้า: 1.3% / จริง: 3.1% / คาดการณ์: 2.9% / USD/JPY – ขึ้น** อัตราการเติบโตของการขายปลีกในญี่ปุ่นเพิ่มขึ้นถึง 3.1% ในเดือนมีนาคม สูงกว่าภาพครั้งก่อนและใกล้เคียงกับการคาดการณ์ นับเป็นเดือนที่ 36 ที่ภาคการค้าปลีกยังคงเติบโต ตัวขับเคลื่อนหลักประกอบด้วยการขายที่เพิ่มขึ้นของ:

อย่างไรก็ตาม คาดว่ามีการดึงกลับในท้องถิ่นถึง 2.9% ในเดือนเมษายน ซึ่งอาจกดดันค่าเงินเยนมาก

30 พฤษภาคม, 2:50 / ญี่ปุ่น // การเจริญเติบโตการผลิตอุตสาหกรรม เมษายน / ก่อนหน้า: 0.1% / จริง: 1.0% / คาดการณ์: 0.5% / USD/JPY – ขึ้น**

เช่นเดียวกับรายงานภาคอุตสาหกรรม การผลิตอุตสาหกรรมของญี่ปุ่นเพิ่มขึ้นถึง 1% เมื่อเทียบกับปีก่อนในเดือนมีนาคม โดดเด่นกว่าตัวเลขครั้งก่อนและการคาดการณ์ของตลาด ข้อมูลแสดงสัญญาณการฟื้นตัวในภาคการผลิตแม้จะมีอุปสงค์โลกที่อ่อนแอและความไม่แน่นอนในการส่งออก แม้กระนั้น คาดว่าตัวเลขจะถูกหั่นในเดือนเมษายนเหลือ 0.5% อีกหนึ่งสารทุบค่าเงินเยน

30 พฤษภาคม, 4:30 / ออสเตรเลีย // เปลี่ยนแปลงการอนุญาตก่อสร้างในเดือน เมษายน (รายเดือน) / ก่อนหน้า: -0.2% / จริง: -8.8% / คาดการณ์: 3.1% / AUD/USD – ขึ้น**

ข้อมูลภาคก่อสร้างของออสเตรเลียชี้ถึงความเสี่ยงต่อกิจกรรมในประเทศ ในเดือนมีนาคม จำนวนใบอนุญาตก่อสร้างที่ออกลดลง 8.8% จากเดือนกุมภาพันธ์ นับเป็นการลดลงที่แหลมคมที่สุดตั้งแต่เดือนมิถุนายน 2023 และเป็นการลดลงครั้งที่สองต่อเนื่อง การลดลงเกิดขึ้นทั้งในบ้านเอกชนและโครงการที่อยู่อาศัยอื่น ๆ แม้จะมีข้อมูลที่อ่อนแอเช่นนี้ คาดการณ์สำหรับเดือนเมษายนที่ 3.1% นับว่าออปติสติก การยืนยันอาจทำให้ค่าเงินดอลลาร์ออสเตรเลียได้กำลังใจในทางบวก

30 พฤษภาคม, 9:00 / เยอรมนี /*/ การเจริญเติบโตการขายปลีก เมษายน / ก่อนหน้า: 4.3% / จริง: 2.2% / คาดการณ์: 2.4% / EUR/USD – ขึ้น**

การค้าปลีกของเยอรมนีแสดงแนวโน้มเชิงบวกแต่ยังเป็นระเบียบ ปริมารการขายในเดือนมีนาคมเพิ่มขึ้น 2.2% YoY น้อยกว่าการกระโดดในเดือนกุมภาพันธ์ แม้จะมีการฟื้นตัวอย่างต่อเนื่องจากการตกต่ำนในปี2023, การเติบโตยังคงเป็นเพียงพอ ระหว่างแรงกดดันเงินเฟ้อและความเชื่อมั่นผู้บริโภคที่อ่อนแอซึ่งยังคงบดบังอุปสงค์ การคาดการณ์เมษายนที่ 2.4% การบรรลุหมายถึงสัญญาณการประสานในกิจกรรมการบริโภคในเยอรมนี—เป็นปัจจัยสนับสนุนยูโร

30 พฤษภาคม, 15:00 / เยอรมนี /*/ พรีลิมินารีเงินเฟ้อผู้บริโภคพฤษภา / ก่อนหน้า: 2.2% / จริง: 2.1% / คาดการณ์: 2.0% / EUR/USD – ลดลง**

อัตราเงินเฟ้อที่กลมกลืนกันในเยอรมนีสำหรับเมษายนอยู่ที่ 2.1% เป็นระดับต่ำสุดนับตั้งแต่เดือนตุลาคมปีที่แล้ว ราคาเชื้อเพลิงยังคงลดลงและการชะลอตัวของเงินเฟ้ออาหาร อย่างไรก็ตาม บริการยังเป็นแหล่งของแรงกดดันราคา ซึ่งดันขึ้นอัตราเงินเฟ้อฐานเป็น 2.9% ชี้ให้ถึงปัจจัยกระตุ้นภายในที่ก่อให้เกิดภาวะเงินเฟ้อ การคาดการณ์พฤษภาคมที่ 2.0% คาดการณ์การชะลอตัวต่อเนื่อง การยืนยันอาจเพิ่มแรงกดดันด้านยูโร

30 พฤษภาคม, 15:30 / แคนาดา // การเติบโตของ GDP ไตรมาสที่ 1 / ก่อนหน้า: 2.2% / ปัจจุบัน: 2.6% / คาดการณ์: 0.6% / USD/CAD – ขึ้น**

เศรษฐกิจของแคนาดาเติบโตขึ้น 2.6% YoY ในไตรมาสที่ 4 ปี 2024 ซึ่งเป็นผลลัพธ์ที่แข็งแกร่งที่สุดนับตั้งแต่ต้นปี 2023 การบริโภคที่คงที่และกิจกรรมการลงทุนที่ฟื้นตัวเกินกว่าข้อมูลทางการก่อนและการคาดการณ์ของตลาด อย่างไรก็ดี ไตรมาสที่ 1 ปี 2025 คาดการณ์ว่าจะชะลอตัวลงอย่างมากที่ 0.6% การยืนยันอาจกดดันค่าเงินดอลลาร์แคนาดา

30 พฤษภาคม, 15:30 / สหรัฐอเมริกา /*/ การเติบโตของรายได้ส่วนบุคคลในเดือนเมษายน (m/m) / ก่อนหน้า: 0.7% / ปัจจุบัน: 0.5% / คาดการณ์: 0.3% / USDX – ลง**

รายได้ส่วนบุคคลในสหรัฐอเมริกาเพิ่มขึ้น 0.5% ในเดือนมีนาคม ลดจาก 0.7% ในเดือนกุมภาพันธ์ ยืนยันถึงการชะลอตัวในการได้รับค่าแรงครัวเรือน การเติบโตปานกลางนี้ได้รับการสนับสนุนจากรายได้จากค่าจ้างและค่าตอบแทน รายได้จากการเช่าและรายได้จากทุน (เงินปันผล ดอกเบี้ย) การคาดการณ์ในเดือนเมษายนยิ่งต่ำกว่าเดิม (0.3%) หากได้รับการยืนยันจะบ่งชี้ถึงศักยภาพผู้บริโภคที่อ่อนลงและกดดันค่าเงินดอลลาร์

30 พฤษภาคม, 15:30 / สหรัฐอเมริกา /*/ การเติบโตของการใช้จ่ายส่วนบุคคลในเดือนเมษายน (m/m) / ก่อนหน้า: 0.5% / ปัจจุบัน: 0.7% / คาดการณ์: 0.2% / USDX – ลง**

การใช้จ่ายของผู้บริโภคในสหรัฐอเมริกาเพิ่มขึ้น 0.7% MoM ในเดือนมีนาคม เพิ่มขึ้นจากเดือนกุมภาพันธ์ ตัวกระตุ้นหลักได้แก่การซื้อรถยนต์และความต้องการบริการที่เพิ่มขึ้น เช่น การรับประทานอาหารไปจนถึงการรักษาพยาบาล แม้ว่ากิจกรรมเดือนมีนาคม แต่ในเดือนเมษายนคาดการณ์ว่าจะชะลอตัวลงเหลือเพียง 0.2% หากได้รับการยืนยันก็อาจทำให้ค่าเงินดอลลาร์อ่อนลงท่ามกลางความเสี่ยงจากเงินเฟ้ออย่างต่อเนื่องและความไม่แน่นอนของนโยบายของธนาคารกลางสหรัฐฯ

30 พฤษภาคม, 15:30 / สหรัฐอเมริกา /*/ ดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคลในเดือนเมษายน / ก่อนหน้า: 2.7% / ปัจจุบัน: 2.3% / คาดการณ์: 2.2% / USDX – ลง**

อัตราเงินเฟ้อจากดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคลในสหรัฐอเมริกาสำหรับเดือนมีนาคมลดลงเหลือ 2.3% ซึ่งต่ำที่สุดในห้าเดือน หากตัวเลขของเดือนเมษายนได้ตามที่คาดการณ์ไว้ที่ 2.2% ตลาดอาจจะมองว่าเป็นข้อบ่งชี้เพิ่มเติมถึงการสร้างเสถียรภาพของราคา ลดโอกาสของสุนทรพจน์ที่รุนแรงจากธนาคารกลางสหรัฐฯ ซึ่งเป็นผลลบต่อค่าเงินดอลลาร์ แต่อย่างไรก็ตาม ข้อบ่งชี้เชิงบวกใดๆ จะถือเป็นสัญญาณเตือนและส่งเสริมอัตราดอกเบี้ยสูงที่ต่อเนื่อง

30 พฤษภาคม, 16:45 / สหรัฐอเมริกา // ดัชนีกิจกรรมธุรกิจชิคาโกในเดือนพฤษภาคม / ก่อนหน้า: 47.6 / ปัจจุบัน: 44.6 / คาดการณ์: 45.1 / USDX – ขึ้น**

ดัชนีกิจกรรมธุรกิจชิคาโกลดลงเหลือ 44.6 ในเดือนเมษายน ซึ่งอ่อนแอที่สุดในสามเดือนและหดตัวต่อเนื่องเป็นครั้งที่ 17 การลดลงในคำสั่งซื้อและการผลิตชี้ถึงความอ่อนแอของภาคส่วน การเพิ่มขึ้นของสินค้าคงคลังอาจสะท้อนถึงการกักตุนสินค้าท่ามกลางความเสี่ยงจากภาษีราคาผู้ผลิตพุ่งขึ้นสูงที่สุดนับตั้งแต่เดือนสิงหาคม 2022 ผู้ตอบแบบสำรวจชี้ถึงการเปลี่ยนแปลงนโยบายการค้าของสหรัฐฯ อย่างรวดเร็ว การคาดการณ์เดือนพฤษภาคมที่ 45.1 อาจบ่งชี้ถึงการสร้างเสถียรภาพและสนับสนุนค่าเงินดอลลาร์

30 พฤษภาคม, 17:00 / สหรัฐอเมริกา // ความรู้สึกของผู้บริโภคเดือนพฤษภาคม (มหาวิทยาลัยมิชิแกน) / ก่อนหน้า: 57.0 / ปัจจุบัน: 52.2 / คาดการณ์: 50.8 / USDX – ลง**

ดัชนีความรู้สึกของผู้บริโภคจากมหาวิทยาลัยมิชิแกนคาดว่าจะอยู่ที่ 50.8 ในเดือนพฤษภาคม ซึ่งต่ำที่สุดนับตั้งแต่เดือนมิถุนายน 2022 ส่วนประกอบทั้งสองส่วนเสื่อมลง:

ความเชื่อมั่นที่ลดลงสะท้อนถึงความกังวลเกี่ยวกับนโยบายการค้า ราคาสินค้า และรายได้ที่แท้จริงที่อ่อนลง การลากค่าเงินดอลลาร์ลง

31 พฤษภาคม, 4:30 / จีน /*/ ดัชนีผู้จัดการฝ่ายจัดซื้อด้านการผลิตเดือนพฤษภาคม / ก่อนหน้า: 50.5 / ปัจจุบัน: 49.0 / คาดการณ์: 49.5 / USD/CNY – ลง, Brent – ขึ้น**

ดัชนีผู้จัดการฝ่ายจัดซื้อด้านการผลิตของจีนลดลงเหลือ 49 ในเดือนเมษายน ซึ่งต่ำที่สุดนับตั้งแต่ธันวาคม เป็นการหดตัวครั้งแรกในสี่เดือน แสดงถึงการฟื้นตัวอย่างอ่อน สั่งซื้อใหม่และส่งออกอ่อนแอที่โดดเด่นชี้ถึงการเพิ่มขึ้นของความตึงเครียดทางการค้ากับสหรัฐฯ การจ้างงานและการซื้อยังลดลง ขณะที่ดัชนีราคาลดลงในอัตราที่รวดเร็วที่สุดในเจ็ดเดือน ความเชื่อมั่นทางธุรกิจตกลงสู่ระดับต่ำสุดในรอบเจ็ดเดือน อย่างไรก็ตาม การคาดการณ์ในเดือนพฤษภาคมเห็นการฟื้นตัวเล็กน้อยที่ 49.5 หากได้รับการยืนยันอาจกระตุ้นค่าเงินหยวนและสนับสนุนราคาน้ำมัน

MobileTrader: trading platform near at hand!

Download and start right now!

คุณได้กดชื่นชอบโพสต์นี้ในวันนี้แล้ว

*บทวิเคราะห์ในตลาดที่มีการโพสต์ตรงนี้ เพียงเพื่อทำให้คุณทราบถึงข้อมูล ไม่ได้เป็นการเจาะจงถึงขั้นตอนให้คุณทำการซื้อขายตาม

If you have any content questions, please contact editorial-board@instaforex.com

If you have any content questions, please contact editorial-board@instaforex.com