El par de divisas GBP/USD el miércoles volvió a negociarse con bastante calma, pero la balanza poco a poco se inclina a favor de la libra (y también del euro). El mercado descansó varios días de los eventos de la semana pasada, sin embargo, las noticias continúan llegando desde el otro lado del océano en un torrente incesante. Están las nuevas tarifas masivas de Donald Trump, las amenazas nucleares de Trump contra Rusia, el despido de la jefa de la Oficina de Estadísticas de EE.UU., y nuevos datos macroeconómicos fallidos (el índice ISM para el sector servicios de EE.UU.). En nuestra opinión, la nueva caída del dólar es solo cuestión de tiempo.

Hoy también se celebrará la reunión del Banco de Inglaterra, pero en el contexto de todos los demás acontecimientos incluso esta reunión del banco central británico no parece muy interesante. Según las previsiones de los expertos, el Banco de Inglaterra planea reducir las tasas clave en otro 0,25 %, lo que sería la tercera etapa de la flexibilización de la política monetaria en el presente año. En general, el Banco de Inglaterra prometió a principios de año reducir la tasa cuatro veces y hasta ahora sigue estrictamente ese calendario. Sin embargo, dudamos que mañana la mayoría de los miembros del comité monetario del BOE voten a favor de una bajada de tasas.

Solo un indicador se opone a una decisión de "paloma": la inflación. Pero ese indicador es el más importante. En el último año en Gran Bretaña este indicador no ha hecho más que acelerarse, por lo que ya no se trata de uno o dos meses negativos, sino de toda una tendencia. Es decir, bien podemos afirmar que la inflación en las Islas Británicas está aumentando. Si la inflación aumenta, ¿cómo puede hablarse de reducir las tasas? Y más aún, la inflación no está creciendo cerca del 2 %, donde cualquier valor puede considerarse aceptable, porque el nivel objetivo está cerca. Ya lo supera casi por el doble.

Por eso, si el Banco de Inglaterra lleva a cabo otra etapa de flexibilización, la inflación podría comenzar a crecer aún más. Claro, en el Banco de Inglaterra seguramente trabajan economistas y analistas que pueden hacer un pronóstico de desaceleración de la inflación, digamos, en los próximos 6 meses. Tal vez, basados en ese pronóstico, sea razonable reducir las tasas en agosto. Sin embargo, en nuestra opinión, los precios en el mundo seguirán subiendo para todo. La guerra comercial de Donald Trump hará subir los precios no solo en EE.UU., sino también en muchos otros países del mundo, ejerciendo al menos una influencia indirecta. Por lo tanto, la inflación debe ser "apagada", no "estimulada".

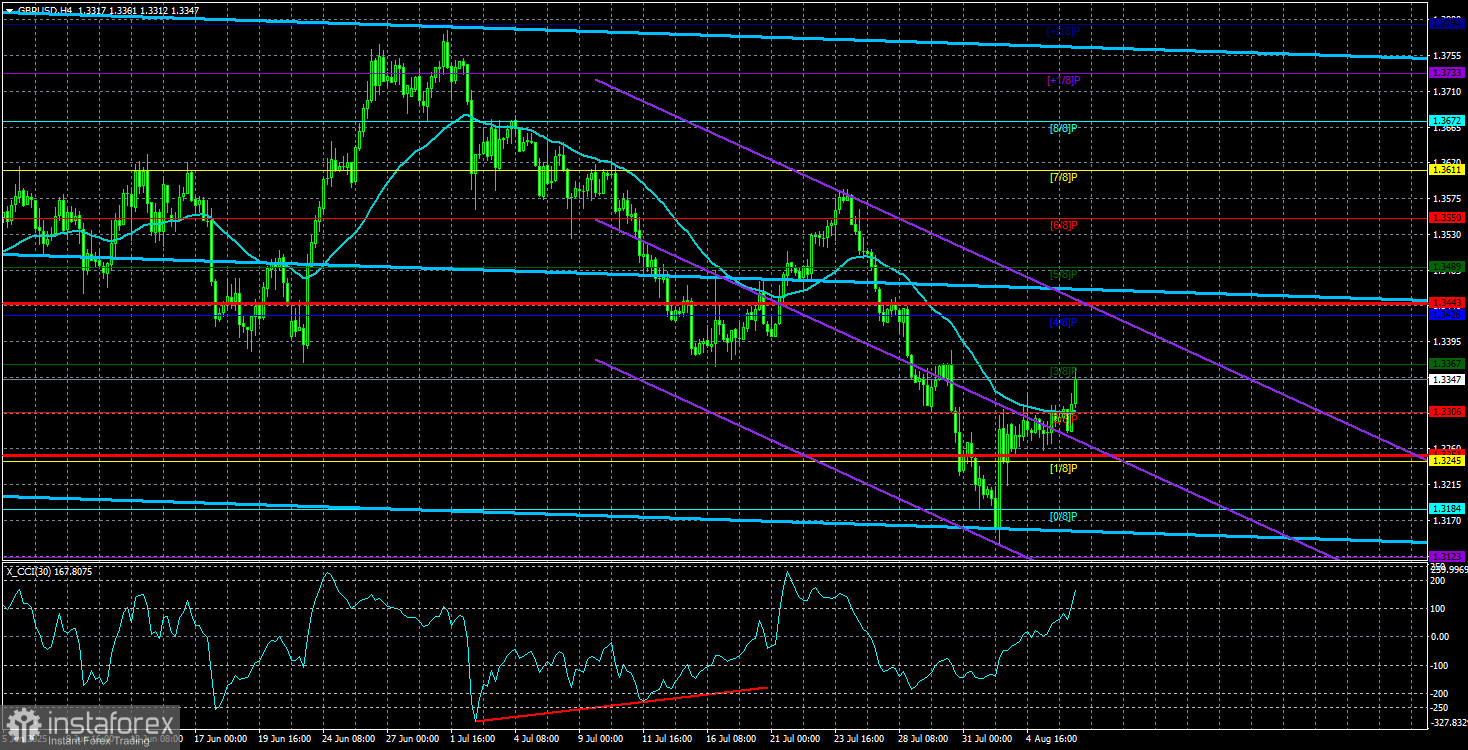

Sea cual sea la decisión que tome el BOE hoy, creemos que el dólar debe continuar su caída. No vemos razones para un crecimiento a medio plazo de la moneda estadounidense, y en el marco temporal diario el par GBP/USD ha rebotado desde una fuerte línea de Senkou Span B. Por lo tanto, existen suficientes fundamentos técnicos y fundamentales para un nuevo crecimiento de la moneda británica. Aunque la libra en sí misma sigue siendo, en esencia, ajena a su propio fortalecimiento. Esta semana hay muy pocas noticias macroeconómicas, pero una nueva ronda de escalada de la guerra comercial ya debería, por sí sola, provocar una nueva caída de la moneda estadounidense.