Hasta hace poco, el dólar parecía intocable: el ancla mundial, el refugio monetario, la última palabra en confianza global. Pero hoy cada vez se escucha más otra retórica: sobrevaloración, agotamiento, riesgo. Los inversores están cerrando posiciones, los analistas están revisando sus modelos, porque los problemas estructurales ya no pueden ser ignorados. Analicemos qué desató el cambio de percepción sobre la principal moneda del mundo y por qué muchos están convencidos de que esto es solo el comienzo de una venta masiva del billete verde.

¿Quién empujó al dólar hacia abajo – Moody's o Washington?

La pérdida de confianza en una moneda nunca ocurre en un solo día —y mucho menos comienza con un comunicado de prensa de Moody's. El dólar empezó a debilitarse mucho antes del pasado lunes, cuando la agencia anunció la rebaja de la calificación crediticia de EE. UU.

Ya a comienzos de la primavera quedó claro: los mercados están perdiendo la paciencia. Las señales estaban por todas partes —desde la disminución de la demanda de bonos del Tesoro estadounidense hasta el deterioro del tipo de cambio frente a las principales monedas. Pero la verdadera erosión de la confianza comenzó cuando se hizo evidente que la política comercial de la Casa Blanca volvía a tomar un rumbo confrontativo, y la política presupuestaria —una aceleración incontrolada.

En las últimas semanas, el presidente Trump hizo todo lo posible por sacudir el frágil equilibrio. Sus declaraciones sobre la inminente imposición de aranceles contra países "que no negocian de buena fe" causaron tensiones incluso entre los aliados.

El recrudecimiento del diálogo con Europa, el estancamiento de las negociaciones con Japón y la amenaza indefinida hacia China se convirtieron en el telón de fondo ante el cual los inversores empezaron a quitarse las gafas color rosa. El mundo vio que la economía estadounidense no se dirige hacia la estabilidad, sino hacia un nuevo ciclo de decisiones políticamente motivadas, con alto costo y baja previsibilidad.

En ese contexto, el dólar comenzó a debilitarse, y las posiciones especulativas se volcaron hacia el corto. A medida que aumentaba la incertidumbre, quedó claro: el modelo anterior, en el que el dólar se fortalecía automáticamente en periodos de turbulencia global, ya no funciona. La moneda comenzó a perder inmunidad. Y entonces ocurrió algo que solo avivó el fuego.

La rebaja de la calificación crediticia de EE. UU. por parte de Moody's, anunciada tarde en la noche del viernes, no fue una sorpresa, pero sí resultó devastadora. En esencia, Moody's no le dijo nada nuevo al mercado, simplemente oficializó lo que los analistas venían diciendo desde hace tiempo: la deuda de 36 billones de dólares se ha convertido en un problema sistémico, y los políticos no tienen ni estrategia ni voluntad para frenar la escalada. Moody's simplemente lo dijo en voz alta, y el mercado, como suele suceder, fingió escucharlo por primera vez.

El lunes, el dólar cayó frente al yen un 0,5%, hasta el nivel de 144,665. Frente al franco suizo, bajó un 0,6%, alcanzando el nivel de 0,8317. El billete verde mostró la misma dinámica porcentual frente al euro y la libra esterlina, descendiendo a 1,1232 y 1,3355 respectivamente.

Pero lo verdaderamente importante no fue la magnitud de la caída, sino su naturaleza. No fue un estallido. Fue una capitulación. Europa y Asia demostraron que ya no están dispuestas a sostener al dólar simplemente porque "así se ha hecho siempre".

Los comentaristas de Wall Street intentaron tranquilizar: decían que todo era temporal y que el mercado había exagerado. Así, el analista Marc Chandler calificó la rebaja de calificación como "nada nuevo", pero al mismo tiempo admitió que Estados Unidos ha perdido el control fiscal, y que ahora el mundo exterior reacciona a ello no con palabras, sino con dinero. Las compras se están reduciendo, las coberturas se intensifican, y la diversificación se acelera.

Al mismo tiempo, en Washington, para colmo, se debate un proyecto de ley sobre una reducción radical de impuestos, que podría incrementar una deuda ya gigantesca en otros $3–$5 billones. El Congreso está dispuesto a discutirlo, y los comités clave —a aprobarlo. Para los mercados, esto suena casi como una burla: se rebaja la calificación y el gobierno agrega carga de deuda. Y aun así espera que el dólar siga gozando de confianza incondicional.

El presidente de la Reserva Federal de Nueva York, John Williams, declaró que "no se observa una salida masiva de activos en dólares". Pero esta declaración sonó más como un intento de frenar el pánico que como un reflejo de una realidad tranquila. El mundo exterior, a juzgar por los movimientos de divisas, ya ha comenzado a votar: el dólar ya no es dogma.

Un marcador particular fue la declaración de China, que instó a EE. UU. a "tomar medidas responsables" para mantener la estabilidad financiera. En lenguaje diplomático, esto suena como una advertencia firme: si no empiezan a controlar su presupuesto, nadie considerará su moneda como segura. Los mercados asiáticos y europeos, en respuesta, le dieron la espalda al dólar. No es pánico, sino cálculo —y eso preocupa aún más.

Ese es el resultado de la primera fase: la venta del dólar no comenzó el lunes, y ciertamente no terminará el martes. La decisión de Moody's solo reveló lo que ya se gestaba bajo la superficie: desconfianza acumulada, cansancio por la inconsistencia estadounidense, irritación por las amenazas comerciales, hartazgo por financiar el déficit ajeno.

El cambio fundamental ya está en proceso. Y si Washington no ofrece al mundo una nueva estrategia de confianza, la segunda fase puede ser mucho más profunda.

¿Por qué el dólar seguirá cayendo?

Si el debilitamiento del dólar de ayer podía atribuirse a un impulso de noticias, todo lo que hay detrás de este descenso apunta a procesos mucho más fundamentales y preocupantes.

El antiguo reflejo de comprar dólares ante cualquier crisis está siendo reemplazado por una nueva lógica: cuanto más recuerdan los Estados Unidos su desorden fiscal y político, más dispuestos están los inversores a buscar una alternativa. Moody's solo señaló lo que ya venía madurando dentro del mercado. Y no se trata solo de desconfianza hacia la política estadounidense —se trata de una reevaluación de la idea misma del dólar como moneda refugio.

Los inversores se retiran no con pánico, sino con cálculo frío. Tras la rebaja de calificación de EE. UU., el tema de "vender América" volvió a la agenda —y ya no como un riesgo central, sino como una estrategia..

Según datos de la CFTC, la posición corta neta sobre el dólar alcanzó los $17,32 mil millones —una de las más pronunciadas de los últimos dos años. El índice del dólar DXY ha caído más de un 10% desde sus máximos de enero, lo que constituye uno de los descensos más abruptos en tres meses desde el inicio de la pandemia. Técnicamente, esto aún no es un colapso. Pero fundamentalmente —es una señal de que el mercado está listo para una nueva etapa de reequilibrio.

George Vessey, estratega de divisas, lo dice claramente: "Existen todas las condiciones para una mayor caída del tipo de cambio, simplemente desde el punto de vista de la valoración". Según él, los niveles del dólar en enero estaban un 22% por encima de su media de 20 años en el índice. Actualmente, el índice todavía supera el punto de referencia a largo plazo en aproximadamente un 10%, lo que significa que el potencial de caída sigue siendo significativo.

En otras palabras, el dólar todavía parece caro. Y el mercado ha dejado de estar dispuesto a pagar por lo "caro" si esto ya no garantiza fiabilidad.

Pero no se trata solo del precio. El dólar ha ganado durante décadas gracias a una ventaja sistémica: economía líder, deuda pública sostenible, estatus de moneda de reserva. Hoy ese esquema falla en los tres frentes.

La economía de EE. UU. sigue siendo fuerte, pero su estabilidad está siendo erosionada por un déficit estructural. Una deuda pública de $36,2 billones no es solo una cifra: es una tensión colectiva que ya no se puede ignorar. Y el estatus de moneda de reserva, como demuestran los comportamientos de los inversores asiáticos y europeos, ya no se percibe como una verdad indiscutible.

En el discurso, la administración Trump sigue mostrando compromiso con un dólar fuerte. El portavoz de la Casa Blanca, Kush Desai, subrayó: "El presidente Trump ha afirmado sin ambigüedades la fuerza y poder del dólar estadounidense como moneda de reserva mundial".

Sin embargo, el mercado no vive de discursos, sino de acciones. Y las acciones de la Casa Blanca, incluida una reforma fiscal que podría sumar entre $3 y $5 billones de deuda, dicen lo contrario: el rumbo hacia la expansión presupuestaria no solo continúa, sino que se intensifica.

Steve Englander, de Standard Chartered, lo expresa abiertamente: "La historia del debilitamiento del dólar aún no ha terminado". Su tesis es simple: incluso los recientes acuerdos comerciales, aunque han calmado un poco la tensión, no resuelven lo esencial: la confianza a largo plazo está dañada. Los inversores empiezan a ver el dólar como un activo que requiere cobertura, no como el núcleo de una cartera. Y eso ya es un cambio sistémico.

Cada vez con más frecuencia el mercado se pregunta: ¿para qué mantener dólares si ya no ofrecen diversificación ni sirven de refugio? Peter Vassallo, de BNP Paribas, señala que el mundo posee billones de dólares en acciones y bonos estadounidenses, pero ahora se cuestiona si vale la pena seguir haciéndolo.

"Si el dólar ya no es una moneda refugio, ¿por qué mantenerlo en tales cantidades?", resume. Y esta pregunta ya no es retórica..

Es importante entender que aún no estamos ante una venta masiva del dólar. El analista Colin Graham señala que el equilibrio apenas se está desplazando, no colapsando. Aún no hay una huida en masa del dólar, pero esto puede cambiar.

Por ahora, los inversores activos simplemente han dejado de aumentar posiciones en dólares, lo cual ya es un síntoma, especialmente en un entorno donde la inercia era "comprar dólares ante cualquier turbulencia".

Otro factor es la reevaluación del riesgo. Durante décadas, el dólar permitía tener activos estadounidenses sin preocuparse por el componente cambiario. Pero a medida que los participantes del mercado comienzan a cubrir sus posiciones en dólares, la presión sobre los mercados forward aumenta. Dado que los activos extranjeros en EE. UU. se estiman en billones de dólares, incluso pequeños movimientos hacia la cobertura provocan ventas en cadena.

La región asiática parece especialmente vulnerable. Taiwán, Corea del Sur, Singapur y China han acumulado enormes saldos en dólares a lo largo de los años. Y ahora esos dólares se están convirtiendo en una fuente de riesgo.

A principios de mayo, el dólar taiwanés se disparó en dos días, lo que fue una señal alarmante: los mercados empiezan a "descontar" la posible devaluación del dólar con antelación.

El analista Stephen Jen calculó que los ahorros en dólares de los exportadores e inversores asiáticos superan los $2,5 billones, y ese volumen crea el potencial para un cambio drástico a favor de las monedas locales.

En este contexto, incluso quienes aún creen en la fortaleza de la economía estadounidense se muestran más cautos. Jack McIntyre reconoce que el sector de consumo en EE. UU. sigue siendo sólido y que eso puede sostener temporalmente al dólar. Pero añade: "Esta historia se parece más a la búsqueda de oportunidades para vender dólares con ventaja ahora mismo". Esa es la fórmula clave del momento actual: nadie entra en pánico, pero la mayoría busca la salida.

Rebaja de calificación, aumento del déficit, caída del interés, creciente cobertura y cambio de percepción: todo esto aún no es el colapso del dólar. Pero ya tampoco es una simple corrección.

Es el inicio de un proceso prolongado de reevaluación del rol monetario y financiero de EE. UU. en el mundo. Y si no hay cambios en la política y en el comportamiento fiscal, los mercados no esperarán nuevas señales. Ya han recibido suficientes.

¿Qué se rompió en el modelo del dólar?

En los mercados financieros hay momentos raros cuando no solo cambia la tendencia, sino también el lenguaje para describir la realidad. Uno de esos momentos ha llegado.

Deutsche Bank, uno de los actores más antiguos y respetados en el análisis de divisas globales, reconoció públicamente al inicio de la semana: el dólar ya no encaja en el esquema lógico habitual. Si antes su comportamiento seguía fases claras —subía con el crecimiento económico y con las crisis agudas— hoy esas reglas ya no se aplican.

El principal estratega de divisas del banco, George Saravelos, lo llama "una actitud crítica hacia el presupuesto en dólares". Y en esa frase está toda la esencia del momento.

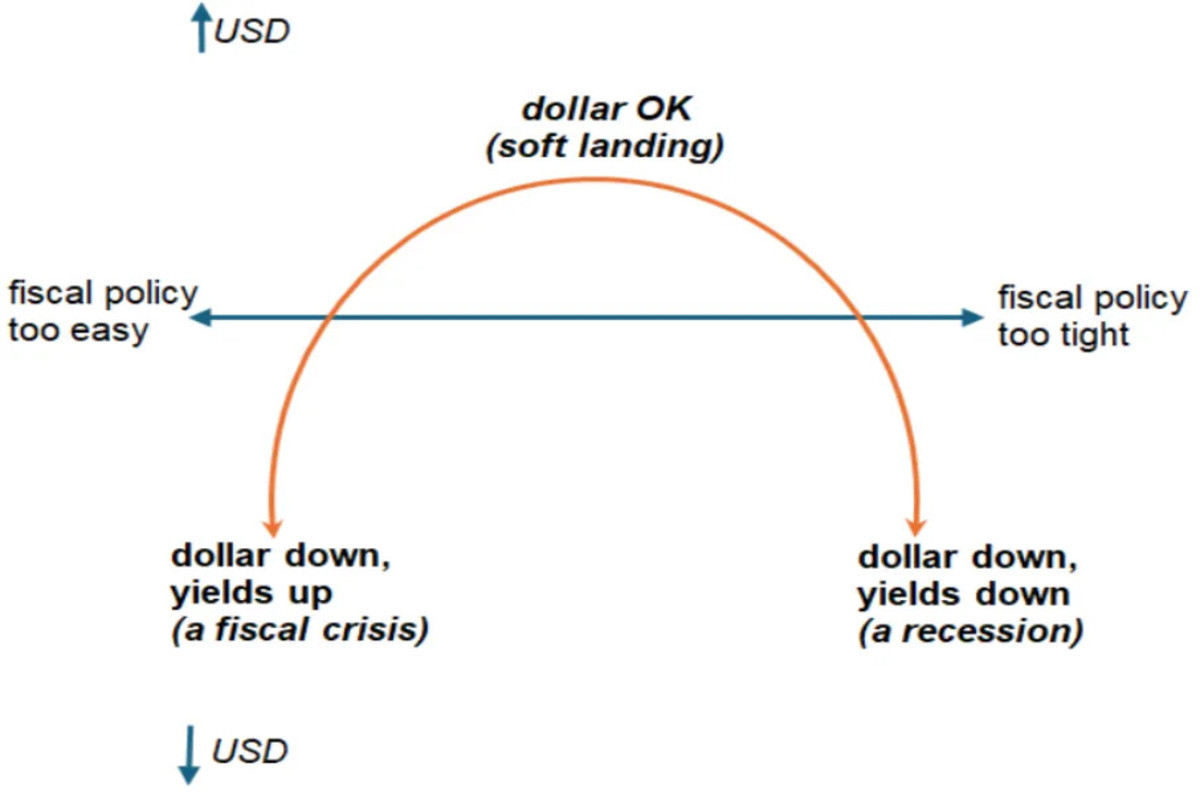

Según Saravelos, el comportamiento del dólar ya no sigue la clásica "sonrisa" formulada a inicios de los 2000 por Stephen Jen. Según ese modelo, el dólar se fortalece en períodos de fuerte crecimiento económico o en crisis profundas, y es más débil en fases intermedias.

Pero hoy esa "sonrisa" está distorsionada: pese al continuo crecimiento del PIB estadounidense, el dólar se debilita. Los inversores no corren hacia él ni siquiera ante tensiones geopolíticas. Y eso no es ruido de mercado: es un cambio profundo en la percepción de la naturaleza misma de la moneda estadounidense.

Saravelos identifica tres posibles trayectorias para el dólar, y ninguna de ellas resulta alentadora. La primera opción es el extremo izquierdo de la "sonrisa": una política fiscal ultraexpansiva, en la que los bonos del Tesoro y el dólar caen simultáneamente. Según él, este escenario es el que se está desarrollando en este momento.

La deuda pública sigue aumentando, el déficit no se reduce, y la administración propone nuevos gastos, incluso mediante reducciones fiscales. Los mercados lo ven y responden retirando su apoyo. Se amplían los diferenciales de rentabilidad, se intensifica la cobertura, y el dólar pierde peso no por pánico, sino por un rechazo racional a los activos de riesgo.

La segunda opción es el lado derecho de la sonrisa: un endurecimiento abrupto de la política y una reducción del déficit, aunque a costa de una recesión y una posterior relajación monetaria por parte de la Fed. Este escenario podría fortalecer teóricamente al dólar, pero dadas las condiciones políticas actuales en Washington, resulta poco probable.

La austeridad fiscal no está en la agenda, y cualquier desaceleración del crecimiento económico generaría presión política sobre las autoridades monetarias. Así, incluso si los fundamentos macroeconómicos ofrecieran argumentos a favor del dólar, el sistema político podría impedir su materialización.

El tercer escenario, intermedio –un "aterrizaje suave"– sería el más cómodo tanto para el dólar como para los mercados. Sin embargo, como reconoce el propio Saravelos, la probabilidad de que se realice se está reduciendo rápidamente. Con el déficit aún en expansión y una débil voluntad política para limitarlo, al dólar solo le queda caer por el descontrol fiscal... o más adelante, por presión recesiva.

La caída del dólar este lunes fue una ilustración clara del primer escenario. Moody's rebajó la calificación crediticia, y de inmediato aumentó la presión sobre los bonos del Tesoro: la rentabilidad de los títulos a 30 años alcanzó su nivel más alto desde noviembre de 2023. Al mismo tiempo, el dólar se debilitó un 0,7 % frente a una cesta de divisas del G10.

Si hubiera funcionado la lógica anterior –la demanda de activos refugio– el dólar se habría fortalecido. Pero ocurrió lo contrario. Según Saravelos, eso es una señal clara: "el mercado está perdiendo el apetito por financiar el déficit presupuestario de EE. UU. y por los crecientes riesgos para la estabilidad financiera".

Es importante destacar que no se trata de un shock ni de pánico. El mercado no está rompiendo sus lazos con el dólar. Está replanteando su relación con él. La forma en que los participantes explicaban durante décadas la lógica del dólar ya no funciona.

Este nuevo ciclo no es una reacción a amenazas externas, sino el resultado de debilidades internas e institucionales del propio sistema. Y si antes el dólar ganaba por la debilidad de los demás, ahora él mismo se está convirtiendo en fuente de vulnerabilidad..

La estructura tradicional de demanda global de dólares empieza a desintegrarse. Países y empresas que durante décadas compraban activos denominados en dólares por inercia ya no lo ven como una estrategia predeterminada.

Esto no significa que el dólar desaparecerá. Pero sí podría significar que su papel en el mundo ya no será automático. Y eso pone en riesgo no solo los tipos de cambio, sino toda la infraestructura del financiamiento global que durante décadas se ha sostenido sobre la fe en la excepcionalidad de EE. UU.

¿Qué deben hacer los traders?

Desde el punto de vista fundamental, el dólar se muestra vulnerable, pero el panorama técnico tampoco genera confianza en su recuperación. El índice del dólar (DXY) permanece estancado en un rango estrecho, cotizando cerca de 100,30, justo en la mitad entre el soporte inmediato en 100,10 y la resistencia en la zona de 100,90.

En el marco temporal diario, los indicadores señalan confusión: el RSI y el CCI rondan los 40 puntos, lo que indica la ausencia de un impulso direccional. El MACD ofrece una débil señal de compra, pero el indicador de impulso (Momentum 10) se aproxima a cero y tiende a la baja. Es decir, el soporte a corto plazo aún se mantiene, pero el entusiasmo de los compradores se desvanece rápidamente..

El panorama a medio plazo tampoco es alentador para los alcistas. Las medias móviles de distintos periodos muestran divergencias en sus valoraciones: la SMA de 20 días aún mantiene una inclinación alcista, pero la SMA de 100 y 200 días, así como la EMA y SMA de 10 días, ya han entrado en una zona bajista sostenida.

Esto es una señal de que cualquier fortalecimiento del dólar en los próximos días probablemente será de naturaleza correctiva, y no un cambio de tendencia. Los niveles de resistencia se localizan en 100,30, 100,57 y 100,58. El soporte más cercano está en 100,10; si se rompe, se abrirá el camino hacia 99,94.

En el marco temporal de 4 horas, el impulso negativo es más claro. El MACD muestra un giro descendente marcado, y ambas medias móviles de duración media (10 y 20 periodos) apuntan coordinadamente a la baja.

Recomendaciones para operar:

Corto plazo: en condiciones de impulso débil e incertidumbre técnica, la estrategia de "vender en los repuntes" sigue siendo relevante. Al acercarse a las zonas de resistencia 100,57–100,90, se pueden buscar puntos de entrada en corto con stop corto.

Medio plazo: se mantiene el potencial de movimiento hacia la zona de 99,94 y más abajo. Si se rompe el nivel de 100,00 y se confirma la consolidación por debajo, se abrirá el camino a una corrección más profunda en el rango 98,50–98,00.

Largo plazo: la presión continúa tanto desde el punto de vista técnico como fundamental. Mantener posiciones largas en dólares fuera de estrategias de tendencia es arriesgado. Se priorizan estructuras neutras o bajistas frente a divisas del G10 con fundamentos macroeconómicos sólidos (euro, franco suizo, yen).

El dólar sigue bajo presión, y si en las próximas sesiones no aparece una señal de reversión, los traders deben prepararse para que el índice avance hacia niveles de corrección más profundos. En las condiciones actuales, un retroceso técnico podría ser el preludio de un giro estructural a largo plazo..