� ���� �������� ���������� ��� ������������ ��������� �������� ����, ������� ������ ��������� � ������ ������� � ������. ������� � ���� ��������� ������� ����� ����������� ������. ����� BLS �������� ��������, �� �������� �����, ���������� �� ���������, �������� � ������� ������������, �������� ��� �������������. ��� ��������� �� ������ � 2 ���. ������� ��� �� ������ ��������������� ��������, � ���� �� ��������� ��������. �� ������ ����������, ������������� ���������� ��������� ���� � ��������� ������.

��� ��������������� ������������ �� ��������, ������� �����-�� ������ ������������� ������. � � ������� ��� ��������� ����� ������ ��������� ����� �����������. ������ ��� �������, ������ ���������� ����������, � ������ ������������ ��������� ������ �� ������ �����, � �������� ����� ������, ������ ����� BLS ��� �����. ��� ������������, ��� ��� ����������� ������������ ������� � ��������� �������� �������� ������������. ����� ���, �������, ��������� ��������� ������.

�BLS ������ ����������� ������ � ��������� �������, �� ������������ ��� �� ��������� ��������, � ������� �����-��������� ��������� ������������� ������ �������. �� ���� ���� ���������� ����������� ��������� �������������� ������������� ���������� �������. ���������� ������ ������� � �������� ����������������� ������. � ���� �� ��� ������� ������������ � ������������ �������� ������� � ������ ������� ������. ����������� ����������� ������ ������ ����������� ����� �����, � ������� ������, ������� ������� ����������� ������ ��������� BLS.

�� �� �������� ������� ��������� ����������� ��������� �� ����! � ��� ������, ��� ��������� ������� ������� ������ ��������� ������� ��� �����-�� �����. �������� �� �������� � ������ ��������. ������ ��������� � ����������������� ������������:

- ��������������� �������� ��� BLS, ������� �������� �������������� ��������, ���������

- ��������� �������� ������� ��������� �������� �����

����� ������� ��������� ������ ��� 1 �������, ����� �������� ����� � ��������� ������� ����� ������� �������� �������������� ������ �� ��� ������ � ��������. �� ������ ���� �������, ������� �������� ����������� ��������� ��������� � BLS, ��������� �� ������ ������ ��������� ���� ����: ���� ���������� ������������, ��� ��� ��� � �� �������� ���� ������. ���� ������������� ���������� � ������� ��������, �� ������� � ���� ��� ������ ���������. � ��� ������ ��������� ���� ������� ���������������� �������� BLS, ���������� �� �������������� � �������� �����, ������� ���������.

� ��� ��� �� ���������� ������ ����������, � �������� ��� ���� ��������� ���. ��� ������ ������ BLS ������ ��� �������� ���������� � ������������ ��������. � ���� �������� �� ����� ��������� ����� ������� ������:

- ������������ �������� ������

- ������� ������� ������ � ����������� ����������

� ����� ���� ������� ������ ������������� ������������� ���������� � ���� �������� ����������. ������������� ���������� ����� �� �. ��. ������, ������� ���������� ����� ��������. ��� ����������� ������ �������� �����, � ���� ��������� ����������� ������� ������ ������ �����������.

����� �������� ��� ����� ������?

������ �������� ������������ ������� � ������ ����������� ��������. �������� ����� � ���������, �������������� 1 �������, ������������ ����� �������� �������� ����������� � ������ ��������. ��������� ������� � �������� ������ ������ ����� ������� ���� �� 258 ���. ��� ������, ������ ������� ��������� ��������� � BLS, �������, ��� ��������� ����������� �������� ��������. �� �������, ��� ��� ������ �������� ������ ������ ����������. � ����� �������� ���������� ���������� �� �� �����, � ������ �������, ���� ������� ��������� Lightcast.

������� BLS ��������� � � ������ �������. ������������� ������������ ����� ��� ������ ������� ���������, ��� �������������� ������ ��������� ��� ������� �� ����� � ��� ��, ��� �������� �������, ���� ������ ���������� �� �������� ��������, �� �� ������������� ����� ��� ������������. � ����� ������, ������ ������� �� ����� ������������ ������������ ��������� ��������� ���������?� �������� ��������. ���� ����� ������ ���������� ����� �� ���� �������, � ������� ��� �� ���� ������ � �� �������, ��� ������ ����, � ������������� ���-����� BLS ����� ������.

Nonfarm Payrolls �������� ������� ����������� ��������� ����� ����� ���. ���� ����� ��������� ��������� ����� ������� ���� ��� ��������� ��������� �� ����� � ����������� �������� ������ ��������� �� �������� �����. ������� ������: ������ �� ������ ������ ����������, �� � ���������� ��������� �����������. ��� ������� ��� ������� �������� ��������� ���������, ������ � �������� �����. ������ ����� ������� ����, �������� ����� ���������� ������� ������� � ������� �����������, �������� �������� �������.

��� ������ ����� ��������� � �������� ����������

� ��� ������ ����� ������, ����������� �� ��������� ��������� ������ �� 0,25% ��� ������� ������� ����� �� 0,50? ������� ��� ��������� ����� ��������� �������� �� ���������� ��������� � ���������������������� �������. �� �������, ������� ������� ����������������� ������ �� 12 ������� �� ����� 2025 �. ����� ������� ����� �� 800 ���. ������� ����. ����� ���������� ��������� ������������� � ����� ������ ����� �����, ��� �������������� �����, � ������������ ���������� � ������� �� ���������� ��������� �������-��������� ��������.

������� ������ �� ��������� ���� �����. ����� ������������� ������ � ��������� ������ ������ ����� ��� �� 1% � ������� �����. ������ ��������� ��������� ������� ���������� ���������� � ���������� ����������. ���� ��������� BLS �� ��� ������������� �������� ������, ��� ����������, ��� �������� ��� ������� �� �������� ������� ����� �����. � ���� ������ ������ ��������� ������� �������. �������������� �������� �������� ������ ��� ���������� ���������� ������, �� ����� �������� �������� �������������.

���� �� �������� �������� ���� ��������, ����� ��� ������� ��� ����� ������� �������:

- ����������� �� ���������� ���������?

- ���������� �������� ������� ��-�� ������������� ��������?

����� ���������� ��������� ���� ������� ������������� �������.

���� �������� ���������� ����������, ��� ��������������� ������������� ��������� � ���� ����������� ��������. � ����������� ������ ����� ��������� ������ � ������� 2026 ���� ������ � ��������� ������� NFP. �� ����� ��������� ��� ������, ��������� ������� ���, ����� ����������� ��������� ������� ����� 818 ���. ������� ���� �� ������ � ����� 2023 �. �� ���� 2024 �. ����������� ���� ����� �������� �� ����� ������ ���������� �����������, � ������ ��� ����������� ��� � ����������� �������� ������ �� 50 �. �.

�������� ���������� ���� �� ������� ���������.

- ������������ NFP �������� ����� 22 ������ ������� ���� ������ �������� � 75 �����.

- � ���� ���� �������� 79 �����, �� � ��� ����� �������� �������, �������� ������� ��������.

- � ���� �� �������� ���������� ������ � +14 ���. �� -13 ���.

- � ������� � � 144 ���. �� ����� ���� 19 ���.

- ���������� ����� ����� ��� ������ ����, � �������������� ���� ������ ����������� � ������� ���������.

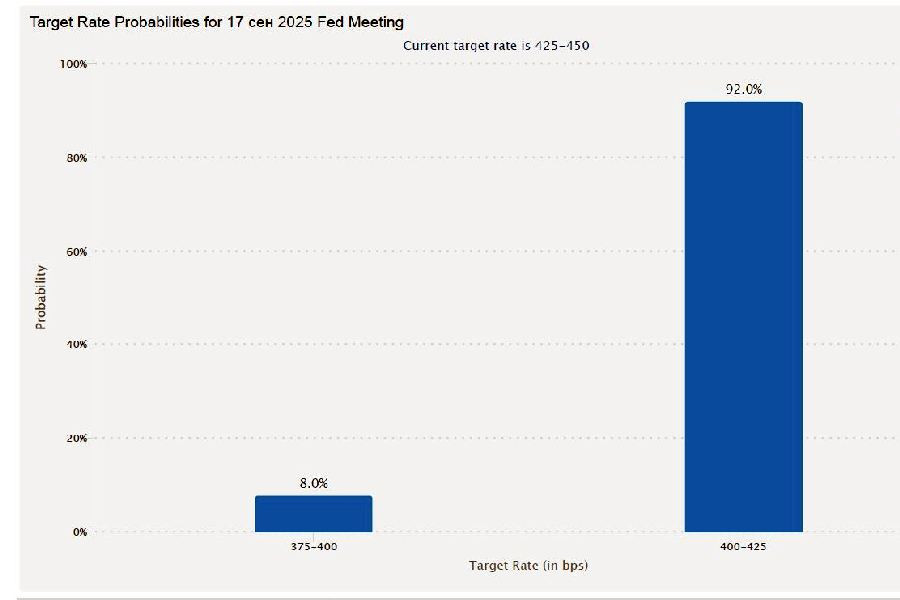

�� ���� ����� ������� ����������� ����� ��� ������ �������� ������. �������� � �������-����� 22 �������, ������ ������ �������, ��� ������ ��������� �� ����� ����� ������. � ����������� �������������� ������ ������� � �������� ����������� ����� ������� ����. ��� ������������� �����, ��� ��������� ������������ �� ������ � ������������ ����������, �� � �� ������������ ������������� ����������� �����. ����� ������ ������������ ���������. �������� CME FedWatch, ����������� ����, ��� ��� ������ ���������� ������ � ����� ��������� �� 75 �. �. �� ����� ����, �������� 75%.

������� ������� ������ � ������� �� ��� �� ������������ �������� ������ ��� �� ��������� ������. ��� ����� �������� �� ���������������� ���������� �������� ����������. ���� �� ����������� ��� ����� ������ ������� �� ����� �����, ��� ��������������, ��� ������� ������ � ���������� �������. ���� ���������, ������������ ���������� �������� ������������ � Standard Chartered, �������, ��� ����������� ������������ ���� �������: ���� ����� ����� �� ���������� �������� ������ �� 50 �. �. �� ������������ ���������, ��� ��� ���� � ������� ����.

������� �������������, ��� ����������� ���������� ������������� �������� ����� ����� ����� �� ���������� ��������:

- ���������������� ���������, ��������� � �������������� �� ����������� � ����������

- �������� ���� ������������ ��������� � ����������� ���������

����� �������, �������� ���������� ������ �� BLS ����� ����� ���������� ��������. � ���� ������� Standard Chartered ������������, ���������� �������� ����������� ����������, ����� �� �������� �������� ��� ��������� ��������� � �������� ������.

����� ����� ���� �������������� ������� ���������� ��������� �� BLS?

�� ����� ���������� ��������� ����� �� 400 ���. � 1 ��� ������� ���� ���� �� ���. ����� ��������� ������ �� ������ �� ����������� ��������� �� ������� ���. ����� ��� ����������� ����� 140 �. �. �������� � ��������� ���������� �������, �������� ��������� BBH FX. �� �������, �������������� ������� ��������� ���������� �� 58 ���. ������ ������� 149 ���. ���������� ����� ����� ��� � �� ��������� �����, � ������� �������� �����������.

������ ������� ��������������� �����������. ��������� �������� � ����� ������� � ������������� ���� ���������, � ������� ��� ��� ���, ��������� ������������ ������ ���������. ������� � ���� �������� �� ��������������, ��������� ��������������� ������� � ������������ ������������ �������. ������ �������� �� ������ QCEW (Quarterly Census of Employment and Wages), ������� �������� ����� 95% ���� ��������� ����� ���������� ������������� � ����� ����������� �� �����������.

��� ���������: ������������ ��������� �� ���� 2023-�� � ���� 2024-�� ������ ���������� �� 598 ���. ���� ����������� ������ �������� ����� � ������� ������� ���������, ���� ����� ��������, ��� ��������� �������� ������� �������, � �������� ����� ����� �� Bank of America Securities. ��������� ����� ������� ������ � ������� ��������� � ������ � ��������� BLS, ����������� ������ ������� ���� �� �������� � �������� ��������, �� ���������� ������� ��������.

��������������� ����� ���� ������ �������� � ����������� � ����������� �������, � ������������ ���� ���� �� Wells Fargo. �� ��� ���� ���������� �� ����������� ����� �������� ������� � ����������, ��� ��������� �� ��������� ��������� ��������� ����� ���������. �������� ������ �������� ������� ������ ��������� �����������. ������ �� ���� ����� BLS ������������ �. ��. ������ � ����� ����������� ����������, ����������� ������ ���������� ����������� ������ � ���������.

���������� �������� ��� ���������������� � �����������. �� �������� ������������ ���������� ������-��������� ���������� � ��������� � ������� � �������� �������� BLS. ������ ����� �� ������ � ������ � ���� ���� � ���������� ������� � ������������ ���������� ��� ����������� �������. �� � ��������� ����� ������ ������ ���������� ������ ����� ���� ������� �� ������. � ������� �� � ���������� ���������� ��������, � � ������� � ����������.

25 ������� ����� ������ ���� ���, ������ �� ����������� ���, ������� �� � ���������� ��� �������. ��� ����� ������ �������� �� �������������� �������� ������. �������� � ���, ��� ���� ��� ��� ��������� � ���� �����������. ��� ������������, �������������� �� ����������, ����� ���������: �������� ������� ������ ����� �� ���������, � �������� �������� �� ������ ���� ������� ��� �����������. �� �������� Goldman Sachs, ������ ������� 0,8 �. �. � ������� �������� �� ����� ����, ��� �������� ������������� �����������. � ��� ���� ������� � �����, ��� ���������� ��������.

������� ��� ������� ���������. �������� �� ������ �������, ��� ������ ��� � ���������� ��������� ������� ����������� � �� ���������. �������, ����������� ���������� ��� �������� ���� � ��, ��� ����������� � ���� ���������. �� ��� ���������� ���������� ������:

- ������� ��� ����� ��������� � ���

- ������� ������� ��������� 6% ���

- ������� �� ������ � �������� ������

������������ �������� �� ��� ��������� ������� � �������� ������������ ��������. ��� ������ ����� �������� ��������� ����: �������� �� �������� ������, ���������� ������� ��������� ����� �� �����. ������, ����� �� ����� � �������� ��������. ���������� ����� �������� ��������� ������������ ���������, ���� ���� ��� ������� ������ �� ������� ������������, � ��������� � BBH FX. ����� �������, ��� ������ ���������� ������ ����������������� ������� ���� ��������� ��������� �� ��������� � ��������. ����� ������������� �������:

- ���������� 10-������ �������� �������� ����� �� 4-��������� ��������

- ������ ��������� � ������� ����� ����

- Nasdaq �������� �� �������

- ������ ���������� ��������� ������������ ���������, ����� ���� ��������� ������

�������� ����������� � �����. �������������, ������� �������������� �������� � �������� �������� ��� ��������� �������� ���������. ������ � ����� ����� ���������� � ����������� ������������� BLS, ��� ����� ����� ������, ��� ��������������. ���� ��������� �������� ����� � �������� ��������� ������� ����, ������ ������� ���� � ����� ���������� ����, � ��� � �������� �������� ������.