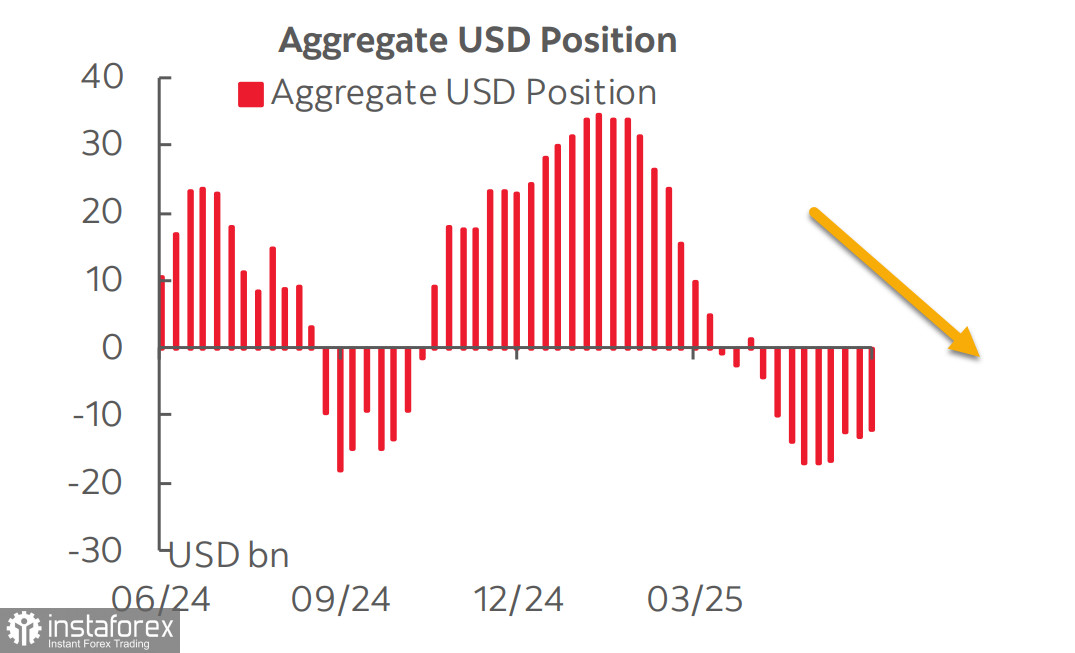

��������� ����� CFTC �������, ��� ���������� ������� ��� ����������� ��� ������ � ����������. ���������� �������� ������� ������ �������� ����� ����������� �� �������� ������ �� 1.094 ����, �� -12,18 ����, �������� ������� ��� ��� ������������, ������ ����� ������ ������ �� �������� �� �����������.

���� �� �������� ������ ������������ ������ �� ������ ����������� � �������� �������� �� ������ ���. ���� ������ ������ ����� ����� ����� 3 �������� ������ � ������� ����, ����� ������ �������� ���� ���������� �� ������ ���������� ����, ������ ����� ��������� CME ����� ������ �������� ������ � �����, � �������� �� ���������� ���������� ���������� � ���� �� ��������. ���������� 10-������ US Treasures � ������ ����� ���� 4%, ������ ����� ����� ������� � � ��������� ����� ��������� � ���������, ������� ������������ �������� ��� ������� ����. ����� ������ �� ����� ������ ������� �������, ������ ��� �� �����, ���� �� ����������� ��� ����������.

��������� ��� ������ � ��������, � ��������� ������ ���� ������� ������ ������������, ��� �����������. ������ ���������� ISM � ���������������� ������� �������� � ��� ������ ���������� ����� � ��������� �� ���������� ����������, ������������ ���� 50�. �� ������� ����� �������� ����������� � � ��� ������ ���������� ����� � 522�. ���������� �������� �������� �� 49.9�, �� ���� ����� � ���� ���������� �������. ����� �� ���������, �� ������ ������, �������� ������, ������� ����� ������� ���� �������� 139 ���. ��� �������� � 130 ���, �� ��������� ���� ���������� ������� � ������� ��������� �� 95 ���. ��������� ���������� ���� �������.

����� �������� �� ���� �������� ���������� ������ ����� ������� ���������� �����, ��� ��������� ������������ ��������. ����� �� �������� �� ��� ����� ����������� � �����, �������� ������������ ���� � ������, � �������� �����������, � � ������ ������� ��-�� ����, ��� �������� �������� ������ �������� ������ ���� ����� � �������� �������� ������ � ������� ���������, ��������� �������� �� ������� ������ ��������������� �� ����� �������� ������������. ���� ������� ������ ����������, �� ��� ������� � ������ � ������ ��� � �������� ������� ����������� ���������� ������� �����, ��� � ����� �� �������, � ��������� ����� ��������.

����� ������������ ��������� � ��������� ����� ������, � ���� ���������� �� ��������������� � ����������� �������� ����������� ����� ��� � ������. ���������� ������ ��������, ��� ���� �������� ����� ���������� �� ������������� �������� � ���, ��������� ������� ��� �������� ��������, � �� ����� ��� �������� �� ������� �������� ������ �������� ������ �� ��� ����. ������� ����� � ��� ���� �� 34,5% � ������� ���������� � ����������� ��������� � ���, ��� ����� ����� ������ �������� � ������� 2020 ����, �� ���� �� ������ ������. ���� �� ����� ����������� �����������, ����� ����� ���������� � ������������� c������������ ��� ������� ��������.

�� �� ����� ��������� ������ � ����, ����� ������ ��� ���������� ���� ������ �������� ������� �����, �� ����������� ��������� ��������� �� ������ ���, ��� �������� � �������������� ����������. ��������� ������ �������� � ��� �������� ����� ���������, ��� ������ �������� �������� �������, �� ���� ����� ��� ������� �� �������� �������������� ��������� ���������, ������ ����� ���������� ��������� � �������������� �����, ���� �������� �� ���� ����������.

������ S&P500 �������� ���� �������, ����� ������� ���������, ������� ����������� �� ������� ������ ������ � ������������ �������� ����� � �������� �������������� ����� �� ����������� � ���������� � ����������� ������ ����������� �������� � ������� ������ �������, �� ��� ���������� ���� ��-�������� ��� ������� ��������.

���� ���������� ����� ������ � ��� �� ����� ���������� � ����� ����, ��� �������� ����� ��������� �������� ����, �� ������ ����������� ��������� ��������, ������� ����� ���� ������� �� ������ � ������ ��������� � ���������� ��������� ���. � ���� ������ �������� � 5500 �� ����� ��������� ����������. ���� �� ����� ��������� � ������ �������� ������, �� �� ����, ���� ������ �������� �� ����� �����, ������ ����� ����������� ���� � ����������� 6150. �� ��-�������� �������������� �������, ��� �������� ���� ����� ��������, ��������� ��������5�������� ������� � � ������ �������� �������.