MobileTrader

MobileTrader – Торговля всегда под рукой!

Скачивайте и начинайте прямо сейчас!

21.05.2025 23:17

21.05.2025 23:17

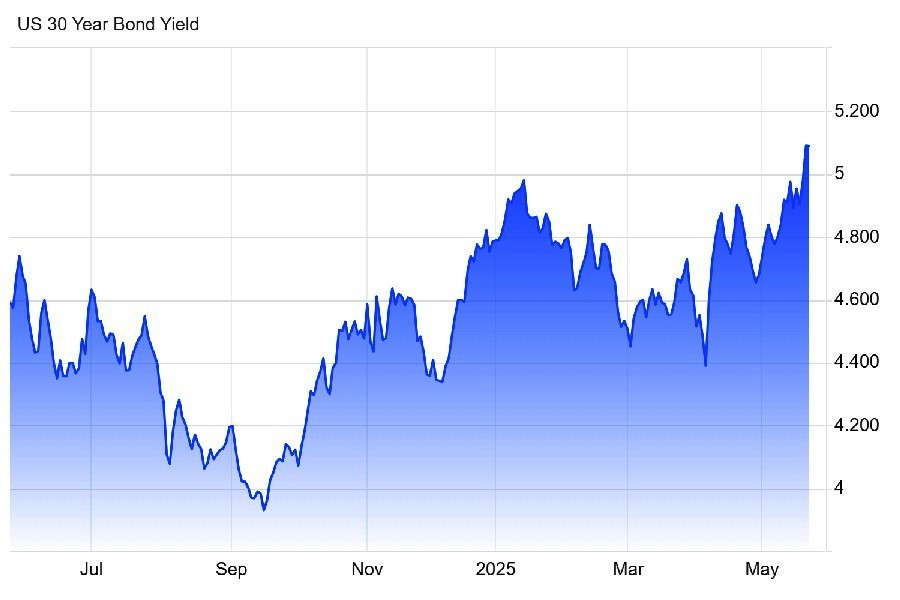

Доходность 30-летних казначейских облигаций США превысила 5%, что стало максимумом с конца 2023 года. Инвесторы вслед за Moody's начали пересматривать свои оценки долговой устойчивости США. Тем более что оно же приняло аналогичные решения относительно нескольких крупных банковских холдингов. В том числе – Bank of America, JPMorgan Chase, State Street. Позже доходность отступила к 4,91%, но тревога осталась. Похоже, рынки получили жесткое предупреждение: больше нельзя воспринимать дешевое заимствование как должное.

США, привыкшие к низкой стоимости долга, сталкиваются с новой реальностью, где сами долговые обязательства стали объектом скепсиса. Пока агентства пересматривают рейтинги, президент Дональд Трамп толкает свою партию к принятию масштабного налогового законопроекта, который еще больше усиливает давление на длинную часть кривой доходности трежерис. Инвесторы видят риски роста госрасходов и потенциальной разбалансировки фискальной системы.

Центральные банки, в том числе и зарубежные, предпочитают рынок США за его глубину и ликвидность. Так что «облигационный дозор» теперь будет следить за каждым движением Вашингтона. А Дональд Трамп тем временем намерен заменить подоходный налог импортными пошлинами. «Это будет золотая жила», – заявляет он, обещая отмену налогов для тех, кто зарабатывает менее $200 000 в год. Но экономическая реальность неумолима.

Во время первого срока Трампа почти вся нагрузка от тарифов легла на плечи американских потребителей и компаний. Более того, недавние сделки с Китаем и Великобританией уже снизили тарифную базу. А доходы от них могут сократиться еще сильнее. Ирония в том, что такая модель фактически делает американский бюджет зависимым от китайского экспорта. Да и в целом эта идея исторически неустойчивая. В начале XX века, когда тарифы действительно кормили федеральное правительство, госрасходы составляли всего 2% от ВВП. Сегодня – почти 25%.

А эксперты Morgan Stanley советует: «Покупайте Америку, но держитесь подальше от доллара». Аналитики компании пересмотрели прогноз по американским активам в сторону повышения. Банк рекомендует инвесторам наращивать позиции в акциях и казначейских облигациях США, рассчитывая на смягчение политики ФРС. Ожидаемое снижение ставок должно поддержать облигации и улучшить прибыль компаний. Однако при покупках следует держаться в стороне от доллара. Особенно на фоне проблем с ликвидностью и спросом на долговые бумаги.

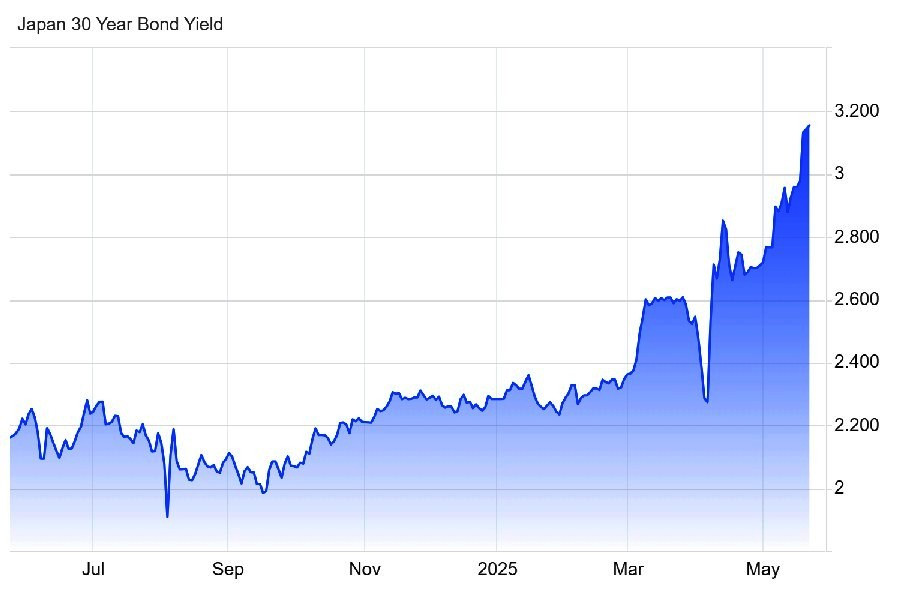

Глобальный долговой пузырь начал сдуваться с Японии, где доходности государственных облигаций (JGB) достигла новых максимумов. И это не случайная локальная волатильность. Это начало глобального монетарного сдвига. В течение многих лет Банк Японии удерживал ставки на ультранизком уровне с помощью политики контроля кривой доходности (YCC). Теперь эта система либо теряет эффективность, либо мягко сворачивается. Последствия ощущаются повсюду, а рост доходности JGB запускает цепную реакцию:

В США тоже растет разрыв между короткими и длинными госбондами. Пока краткосрочные остаются стабильными, доходности 10- и 30-летних трежерис растут. Не потому, что экономика перегревается, а потому, что покупателей становится меньше. Особенно с учетом растущего объема новых размещений. Федеральная резервная система уже начала скрытые интервенции. Через валютные свопы и обратные операции репо регулятор стабилизирует рынок и не дает аукционам провалиться.

Итак, мир входит в новую фазу, в котором прежняя финансовая ткань начинает рваться. Сначала – по краям. Поэтому первой этот разрыв испытала Япония. Следующими могут стать США, если приток капитала не восстановится. Теперь инвесторы должны следить не только за ставками и индексами, но и за тем, что делает ФРС вне официальной повестки. Именно там, в деталях теневых операций, может скрываться начало нового монетарного кризиса.

Также теряет почву под ногами валюта, которая десятилетиями была символом стабильности. С начала года доллар США ослаб на 6% по отношению к корзине основных валют. Это произошло на фоне череды противоречивых заявлений и шагов новой администрации, усиленных глобальной переоценкой финансовых рисков. Такое падение особенно примечательно: обычно доллар укрепляется в периоды геополитических и экономических потрясений. Сейчас – наоборот. По идее, более дешевая внутренняя валюта:

Но ослабление доллара – это не просто инструмент торговой политики. Это знак растущего недоверия к США как к финансовой и политической опоре мира. Слабый доллар действительно может поддержать экспорт. Американские товары становятся дешевле для иностранных покупателей. От этого выигрывает производственный сектор, создаются рабочие места, растет промышленный спрос. Но у медали есть и оборотная сторона. И она в подорожании импорта. Для рядового американца это означает рост цен на одежду, электронику, автомобили и даже еду.

А команда Дональда Трамп пошатнула доверие ко всем этим опорам.

Это политическая часть давления на доллар, которую раньше редко закладывали в курс. В то же время из самого Белого дома поступают противоречивые сигналы относительно силы и слабости доллар США. Минфин продолжает заявлять, что политика «сильного доллара» не изменилась. Но одновременно торговый блок правительства и экономические советники открыто говорят о преимуществах слабого курса. Речь идет не только о поддержке экспорта, но и о пересмотре самой идеи доллара как резервной валюты.

США долго воспринимали роль эмитента глобального денежного якоря как привилегию. Она позволяла занимать по низкой цене, потому что инвесторы верили: доллар безопасен, и Соединенные Штаты – гарант стабильности. Теперь эта привилегия все чаще описывается как «бремя». Ослабление доллара – не обязательно катастрофа. Но если оно станет устойчивым трендом, это будет означать не просто изменение курсов. Это будет признаком того, что фундаментальная уверенность в Соединенных Штатах как в глобальном центре капитала ослабевает.

И тогда последствия будут выходить далеко за рамки торговых балансов.

Все это – не изолированные явления, а взаимосвязанные симптомы. Мир начал переоценку долга, денег и власти. И в этом новом мире инвесторы уже не ищут, где доход выше. Они ищут, кому еще можно доверять.

22 мая, 2.00/ Австралия/***/ Индекс деловой активности в производственном секторе в мае/ пред.: 52,1 п./ действ.: 51,7 п./ прогноз: 51,4 п./ AUD/USD – вниз

Индекс деловой активности в производственном секторе Австралии снизился в апреле до 51,7 пункта. Несмотря на замедление, показатель все еще удерживается выше 50 пунктов, что можно было бы считать условно позитивным сигналом. Компании наращивают закупки и формируют запасы. Создание рабочих мест ускорилось и достигло максимума за два года. Однако накапливаются логистические задержки, а сроки исполнения заказов увеличиваются. Резко возросли издержки на ресурсы, что усилило давление на цены. Так что в мае индекс деловой активности может упасть до 51,4 пункта. И тем самым ослабить позиции австралийского доллара.

22 мая, 9.00/ Япония/**/ Индекс настроений производителей Tankan в мае/ пред.: -1 п./ действ.: 9 п./ прогноз: 3 п./ USD/JPY – вверх

Индекс настроений в промышленности Японии резко вырос с -1 до 9, достигнув максимума с августа прошлого года. Но это было в апреле. Тогда оптимизм был вязан с текущими показателями, но прогнозы на ближайшие месяцы ухудшаются. Причина – возможное введение новых пошлин США. Ожидается, что тарифы на японский экспорт составят 10%, а на автомобили – до 25%. Это вызывает обеспокоенность в ключевых отраслях, включая автомобилестроение и машиностроение. Дополнительным риском остается конкуренция со стороны китайского импорта. Поэтому прогноз на май выставлен в районе только 3 пунктов. Для иены – это фактор падения.

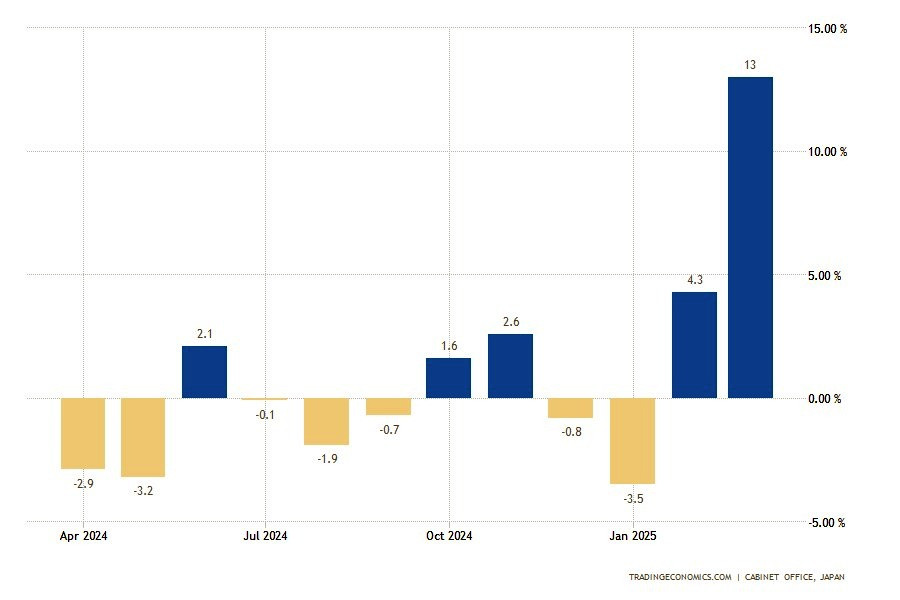

22 мая, 2.50/ Япония/**/ Рост заказов на машины и оборудование в марте/ пред.: -3,5%/ действ.: 4,3%/ прогноз: 1,6%/ USD/JPY – вверх

Как и ситуация с объемами заказов на машины и оборудование. В феврале они подскочили на 4,3%. Что особенно впечатляет в сравнении с минусовым показателем предыдущего месяца. Это был лучший результат за год, когда производственный сектор прибавил 3%, а непроизводственные отрасли – 11,4%. Особенно выделились:

Однако мартовский отчет может оказаться менее позитивным, так как рост ожидается всего лишь на уровне 1,6%. Это может усилить давление на иену и поддержать рост доллара по отношению к ней.

22 мая, 3.30/ Япония/**/ Индекс деловой активности в производственном секторе в мае/ пред.: 48,4 п./ действ.: 48,7 п./ прогноз: 48,5 п./ USD/JPY – вверх

Индекс деловой активности в обрабатывающей промышленности Японии остается ниже порогового значения в 50 пунктов и падает десять месяцев подряд. Производство продолжает снижаться, хотя темпы замедлились. Внутренний и внешний спрос остаются слабыми. Заказы из-за рубежа снижаются наиболее резко за полгода. Сократились запасы и закупки. Поставщики сообщают о нехватке материалов. Рост цен замедлился, но затраты по-прежнему высоки. Бизнес-настроения ухудшились до уровней 2020 года. Слабость сектора указывает на структурные проблемы, что может усилить давление на иену.

22 мая, 10.30/ Германия/***/ Индекс деловой активности в производственном секторе в мае/ пред.: 48,3 п./ действ.: 48,4 п./ прогноз: 48,9 п./ EUR/USD – вверх

Индекс производственной активности в Германии за апрель был пересмотрен вверх – с предварительного уровня 48,0 до 48,4 пункта. Это лучший показатель за два с половиной года. Однако оценки будущих перспектив остаются сдержанными. Компании продолжают сокращать персонал, несмотря на улучшение текущей динамики. Также стоит отметить рост отпускных цен – впервые почти за два года. Как видим, восстановление в секторе неравномерное, но тенденции положительные. Подтверждение прогноза на майский рост индикатора в районе 48,9 пункта должно поддержать евро.

22 мая, 11.00/ Еврозона/**/ Индекс деловой активности в производственном секторе в мае/ пред.: 48,6 п./ действ.: 49,0 п./ прогноз: 49,3п./ EUR/USD – вверх

Производственный PMI еврозоны в апреле поднялся до 49 пунктом и тем самым вышел на максимальный уровень с начала 2023 года. Снижение активности в секторе продолжается, но темпы падения заметно замедлились. Поддержка пришла со стороны стабилизирующегося внутреннего спроса. Однако компании продолжают осторожно сокращать занятость из-за сохраняющихся рисков, включая угрозу тарифов со стороны США. Стоимость выпуска выросла наиболее заметно за два года, тогда как цены на ресурсы начали снижаться впервые с ноября. Эти сигналы могут быть интерпретированы как начало поворота вверх в цикле промышленного восстановления. И придадут импульс роста евро.

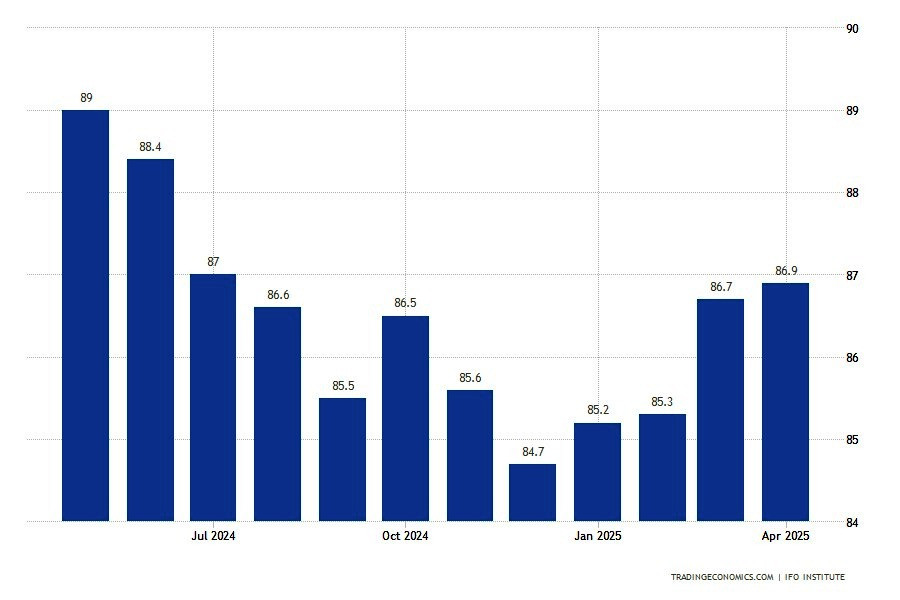

22 мая, 11.00/ Германия/***/ Индикатор делового климата IFO в мае/ пред.: 86,7 п./ действ.: 86,9 п./ прогноз: 87,5 п./ EUR/USD – вверх

Индекс делового климата от института Ifo в Германии в апреле вырос до 86,9 пункта, достигнув самого высокого уровня с июля прошлого года. Поддержку обеспечили:

Общий фон по-прежнему неустойчив, но признаки восстановления заметны. Поэтому индикатор деловых настроений ожидается на повышении – в районе 87,5 пункта. Для евро это будет позитивным драйвером роста.

22 мая, 11.30/ Великобритания/***/ Индекс деловой активности в производственном секторе в мае/ пред.: 44,9 п./ действ.: 45,4 п./ прогноз: 46,2 п./ GBP/USD – вверх

Апрельский показатель индекса PMI в производственном секторе Великобритании был пересмотрен вверх – до 45,4 пункта. Показатель остался в зоне спада, несмотря на корректировку и отрыв от мартовского минимума в 44,9 пункта. Производственные объемы продолжали снижаться на фоне слабого спроса и сохраняющейся торговой неопределенности. Рабочие места сокращаются шестой месяц подряд. Скорость увольнений остается одной из самых высоких за последние пять лет. Невыполненные заказы снижаются рекордными темпами. Затраты на ресурсы растут, как и цены на конечную продукцию. Инфляционное давление усиливается. Ожидания бизнеса ухудшились. Оптимизм на минимуме с начала 2022 года. Однако майский отчет ожидает некоторый рост индекса (до 46,2 пункта) и может дать краткосрочную поддержку фунту.

22 мая, 13.00/ Великобритания/**/ Баланс промышленных заказов в мае/ пред.: -29 п./ действ.: -26 п./ прогноз: -25 п./ GBP/USD – вверх

Индекс промышленных заказов в Великобритании улучшился с -29 до -26 пунктов, став лучшим за последние пять месяцев. Тем не менее, он остается в отрицательной зоне, что говорит о низких объемах заказов. Компании сообщают о сдержанных перспективах. Основные причины:

Несмотря на улучшение общего индекса, давление на производственный сектор остается. Однако отклонение от более пессимистичных ожиданий способно временно поддержать фунт.

22 мая, 15.30/ Канада/**/ Рост инфляции производителей в апреле/ пред.: 5,1%/ действ.: 4,7%/ прогноз: 4,7%/ USD/CAD – волатильно

Годовой рост цен производителей в Канаде замедлился в марте до 4,7%. Темп инфляции совпал с рыночным прогнозом. Исторически показатель остается выше среднего значения, но заметно ниже экстремумов. Снижение динамики может свидетельствовать о стабилизации ценового давления на уровне производства. Однако тренд по-прежнему нестабилен. Для канадского доллара это нейтральный сигнал. Реакция рынка будет зависеть от оценки устойчивости текущей инфляции и перспектив изменения процентных ставок Банком Канады. Волатильность в паре USD/CAD может сохраниться.

22 мая, 15.30/ США/**/ Индекс активности ФРБ Чикаго в апреле/ пред.: 0,24 п./ действ.: -0,03 п./ прогноз: -0,20 п./ USDX (6-валютный индекс USD) – вверх

Индекс национальной активности Чикагского ФРБ снизился до -0,03 в марте, сигнализируя о замедлении экономического роста. Для сравнения – в феврале значение составляло +0,24. Производственный компонент стал основным фактором снижения. Также сократились заказы и запасы. Лишь сектор потребления и жилищного строительства внес положительный вклад – 0,11 пункта. Апрельские данные ожидаются еще в большем падении и могут краткосрочно надавить на доллар.

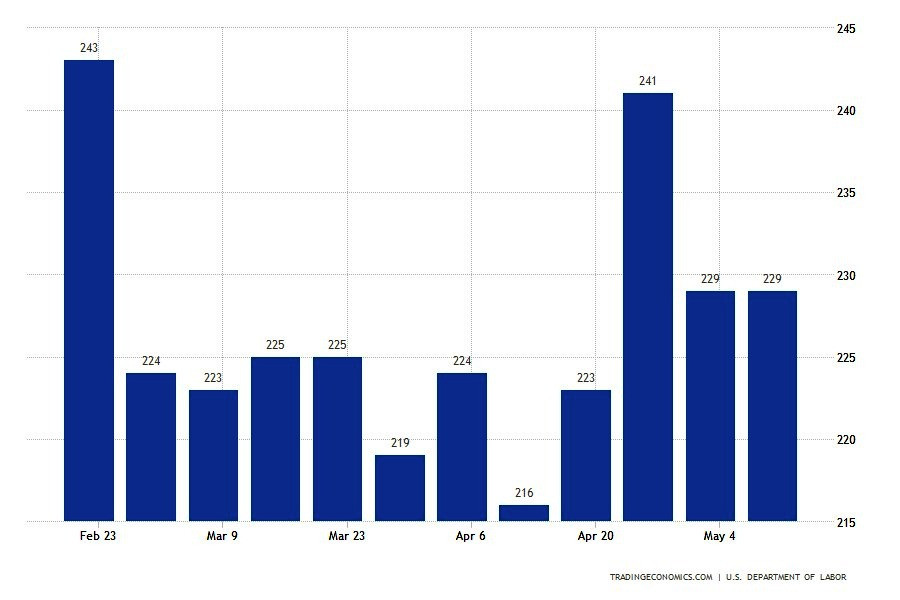

22 мая, 15.30/ США/***/ Рост первичных заявок на пособие по безработице за неделю/ пред.: 229 тыс./ действ.: 229 тыс./ прогноз: 230 тыс./ USDX (6-валютный индекс USD) – вниз

Число первичных обращений за пособием по безработице две недели подряд оставалось на уровне 229 тысяч. Это может сигнализировать о стабильности на рынке труда. Уровень первично безработных все еще остается ниже недавнего 2-месячного максимума. Число продолжающих заявок немного увеличилось до 1,88 миллиона, но осталось ниже рыночных ожиданий. Сектор госслужбы также показал стабильность – количество заявок сократилось. Общая картина указывает на устойчивый рынок занятости, что соответствует оценкам ФРС. Однако отсутствие прогресса и нейтральный характер данных воспринимается рынком как фактор снижения интереса к доллару.

22 мая, 16.45/ США/***/ Индекс деловой активности в производственном секторе в мае/ пред.: 50,2 п./ действ.: 50,2 п./ прогноз: 49,9 п./ USDX (6-валютный индекс USD) – вниз

Индекс S&P Global для производственного сектора США два месяца подряд удерживался на уровне 50,2 пункта. Это соответствует порогу расширения, но не демонстрирует уверенного роста. Производство сокращается второй месяц подряд. Новые заказы растут, но только за счет внутреннего спроса. Экспортные продажи снизились на фоне тарифного давления, достигнув самого слабого уровня с ноября. Цены на продукцию выросли в максимальном темпе с начала 2023 года. Рост издержек сохраняется, несмотря на замедление темпов инфляции закупок. Деловая уверенность ослабла. Компании опасаются перебоев в поставках и повышения затрат. Так что вполне закономерно ожидать в мае не только снижения индикатора, но и его провала в зону ниже50 пунктов. Доллару тоже следует приготовиться к спуску.

22 мая, 17.00/ США/***/ Объем продаж жилья на вторичном рынке жилья в апреле/ пред.: 4,27 млн/ действ.: 4,02 млн/ прогноз: 4,10 млн/ USDX (6-валютный индекс USD) – вниз

Продажи жилья на вторичном рынке в США в марте упали на 5,6% (до 4,02 млн) и вышли на минимум за два года. Прогнозы предполагали более мягкое снижение. Спрос остается вялым из-за ограниченной доступности и высокой стоимости кредитов. Объем предложения жилья остается на исторически низком уровне, что ограничивает подвижность рынка. Такие данные усиливают сомнения в устойчивости внутреннего спроса и создают давление на доллар.

23 мая, 2.01 /**/ Великобритания/ Индикатор потребительской уверенности в апреле/ пред.: -19 п./ действ.: -23 п./ прогноз: -22 п./ GBP/USD – вверх

В Великобритании индекс GfK снизился на 4 пункта – до -23. Это минимум с ноября 2023 года. Население все чаще воспринимает ситуацию как неблагоприятную на фоне роста счетов и налогов. Отдельные категории расходов, включая электроэнергию, воду и телекоммуникации, стали ощутимее для домохозяйств. Также выросли местные налоги. Несмотря на спад показателей, британский фунт может укрепиться, если индикатор поднимется с -23 до -22 пунктов.

23 мая, 2.30/ Япония/***/ Рост потребительской инфляции в апреле/ пред.: 3,7%/ действ.: 3,6%/ прогноз: 3,7%/ USD/JPY – вниз

Инфляция в Японии замедлилась в марте до 3,6%, достигнув минимального уровня с ноября прошлого года. Цены на еду выросли медленнее, несмотря на скачок стоимости риса. Энергетика также демонстрирует замедление за счет субсидий. Умеренное снижение инфляции наблюдается в образовании и досуге. В то же время рост сохраняется в сегментах:

Несмотря на сдержанную динамику, постепенное укрепление цен поддерживает ожидания мягкой, но устойчивой инфляции. Это способствует укреплению иены.

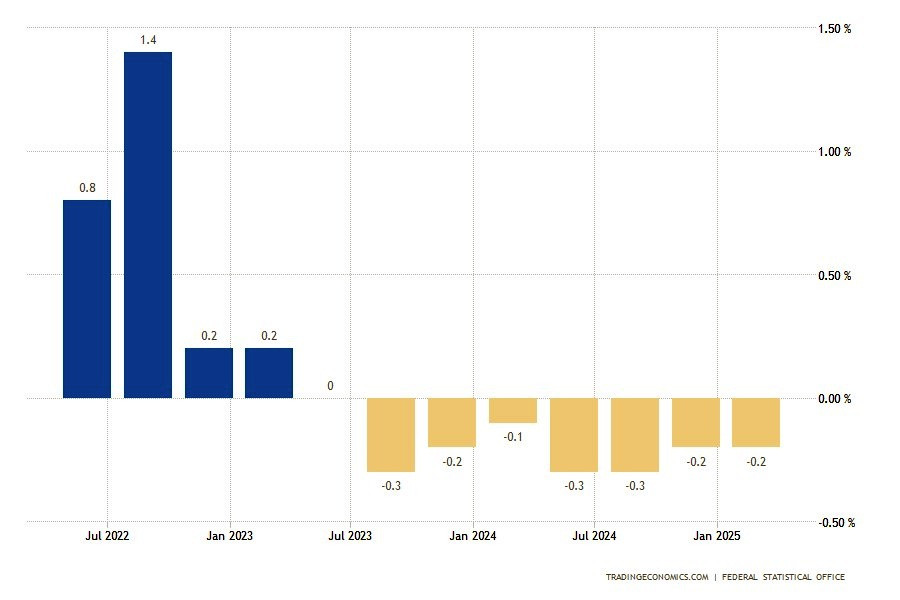

23 мая, 9.00/ Германия/***/ Рост ВВП в первом квартале/ пред.: 0,1%/ действ.: -0,2%/ прогноз: 0,2%/ EUR/USD – вверх

Экономика Германии сократилась до -0,2% в годовом выражении в первом квартале. Это уже седьмой подряд квартал спада. Результат оказался в пределах ожиданий, но подчеркивает устойчивую слабость крупнейшей экономики еврозоны. Несмотря на рецессионный тренд, данные не преподнесли сюрпризов. При этом умеренное падение может быть интерпретировано как завершение фазы наихудших показателей. Евро может сохранить умеренную поддержку, если рынок сочтет дно в ВВП пройденным, а сам показатель продемонстрирует рост до 0,2%.

23 мая, 9.00/ Великобритания/***/ Рост розничных продаж в апреле/ пред.: 2,2%/ действ.: 2,6%/ прогноз: 3,0%/ GBP/USD – вверх

Годовой рост розничных продаж в Великобритании ускорился до 2,6%, что стало лучшим результатом за последние три месяца. Показатель превзошел февральские данные, но остался немного ниже ожиданий. Темпы роста стабилизировались выше исторической средней, что может сигнализировать о восстановлении потребительской активности. Это, в свою очередь, способно усилить ожидания по жесткости денежной политики и тем самым поддержать фунт.

23 мая, 12.00/ Еврозона/***/ Рост зарплат по договору в первом квартале/ пред.: 5,43%/ действ.: 4,12%/ прогноз: 4,0%/ EUR/USD – вниз

Рост договорной заработной платы в еврозоне замедлился до 4,12%, отступив от 31-летнего максимума. Темп снижения оказался в пределах прогноза, но стал позитивным сигналом для ЕЦБ. Снижение давления на зарплаты дает основание для продолжения цикла смягчения. Рынки уже закладывают минимум два снижения ставки до конца года. Умеренность темпов роста оплаты труда может усилить позиции «голубей» в ЕЦБ, что оказывает давление на евро.

23 мая, 15.30/ Канада/**/ Рост розничных продаж в марте/ пред.: 5,3%/ действ.: 4,7%/ прогноз: 3,8%/ USD/CAD – вверх

Розничные продажи в Канаде выросли в феврале на 4,7% в годовом выражении, уступив январскому приросту в 5,3%, но превзойдя ожидания. В контексте исторической динамики данные остаются сильными, однако замедление по сравнению с предыдущим месяцем может сигнализировать о снижении темпов восстановления потребительского спроса. Такие показатели ослабляют позиции канадского доллара.

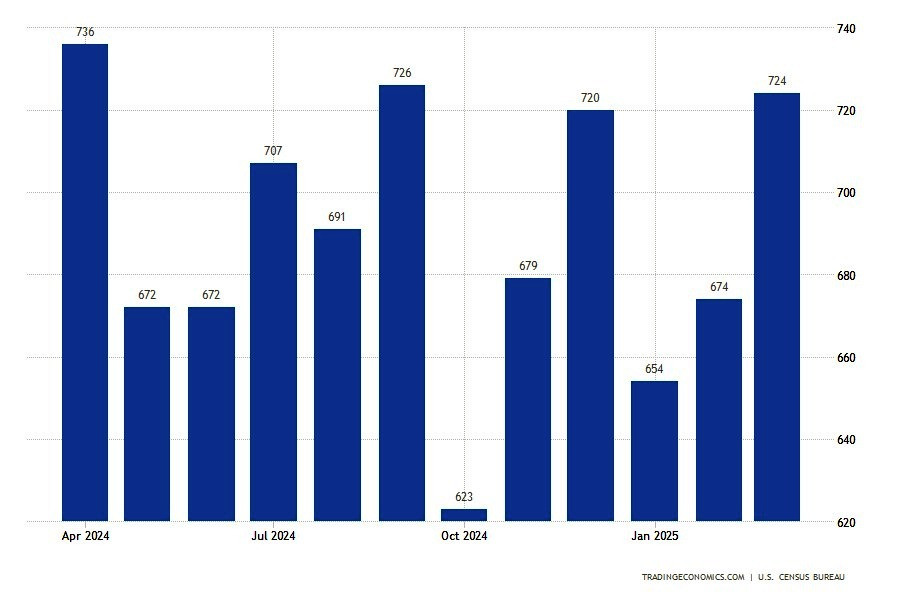

23 мая, 17.00/ США/***/ Рост продаж жилья на первичном рынке в апреле/ пред.: 3,1%/ действ.: 7,4%/ прогноз: -4,7%/ USDX (6-валютный индекс USD) – вниз

Продажи новых домов в США выросли в марте на 7,4%. Причем существенно выше как прогноза, так и предыдущего значения. Это один из самых сильных приростов за последний год. Он произошел на фоне частичной стабилизации ипотечных ставок и улучшения ожиданий. Однако апрельский прогноз выглядит более чем печально, так как ожидает падения показателя более чем на 12%. Давление на доллар в таком случае усилится.

23 мая, (не указано)/Китай/***/ Прямые иностранные инвестиции в апреле/ пред.: -19,9%/ действ.: -10,8%/ прогноз: -10,0%/ USD/CNY – вниз, WTI и Brent – вверх

Прямые иностранные инвестиции в Китай снизились на 10,8% в годовом выражении, продолжая негативную динамику последних кварталов. Несмотря на сохранение минусового тренда, темпы падения замедлились. Основные причины – неуверенность в экономической политике и угроза новых торговых ограничений со стороны США. Однако появились признаки стабилизации: поддержка со стороны правительства и возможное ослабление контроля над техсектором поднимают интерес к Китаю. На этом фоне юань может укрепиться. Ожидания восстановления внутреннего спроса также поддерживают котировки нефти.

25 мая, 21.40/ США/ Выступление главы ФРС США Джерома Пауэлла/ USDX

Также в эти дни ожидаются выступления представителей ведущих центробанков. Их комментарии обычно вызывают волатильность на валютном рынке, так как могут указывать на дальнейшие планы регуляторов по ставкам. Обращаем ваше внимание, что выступление главы Федеральной резервной системы США Джерома Пауэлла запланировано на воскресенье, 25 мая.

Напоминаем, что время публикации указано МСК (GMT +3.00). Все показатели приводятся в годовом исчислении (г/г). При расчете в месячном исчислении данные отмечаются примечанием (м/м). Экономический календарь открывается по ссылке. Знак * определяет (по мере возрастания) степень важности отчета для активов, которые доступны на платформе InstaForex. Открыть торговый счет можно здесь. А чтобы рынок всегда был под рукой, можно скачать мобильное приложение InstaForex и управлять сделками еще оперативнее.

MobileTrader – Торговля всегда под рукой!

Скачивайте и начинайте прямо сейчас!

Если вас мучают такие сомнения – заручитесь перед выходом на рынок экспертным мнением. В нашей команде есть трейдеры, имеющие многолетний и успешный опыт торговли на Форекс. Они всегда готовы поделиться своими профессиональными наработками и эффективными торговыми рекомендациями.

Вы сегодня уже поставили лайк статье

*Тақдим этилган бозор таҳлили ахборот тавсифига эга ва битим тузиш учун кўрсатма бўлиб ҳисобланмайди.

По всем вопросам контента просим обращаться по e-mail editorial-board@instaforex.com

По всем вопросам контента просим обращаться по e-mail editorial-board@instaforex.com