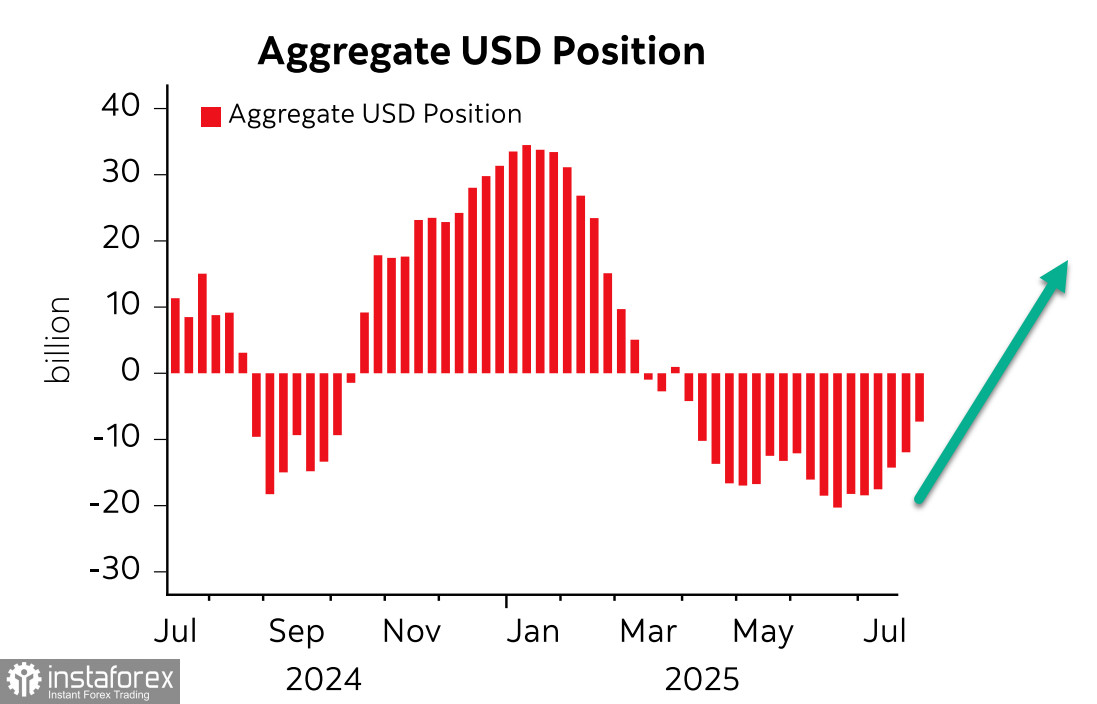

La position nette vendeur en USD contre les principales devises mondiales a diminué de 4,2 milliards au cours de la semaine de reportage, à -7,1 milliards, le niveau le plus bas depuis avril. La dynamique des changements de positionnement dans le dollar suggère qu'il continuera à se renforcer.

Il est également à noter que l'or a vu une augmentation de 2,4 milliards, atteignant 50,3 milliards, tandis que le positionnement dans le pétrole et le cuivre est devenu plus baissier. Pris ensemble, cela peut servir d'indicateur des attentes pour une demande croissante d'actifs refuges.

Cependant, une telle perspective serait exacte dans des conditions normales — et les conditions actuelles sont inhabituelles. La réunion entre les présidents de la Russie et des États-Unis prévue en Alaska, dont la préparation n’a été connue que récemment, pourrait complètement modifier l'équilibre des risques. En cas de négociations réussies, le dollar recevrait un fort soutien avec les actifs à risque. En cas d’échec et d’une probabilité accrue d’escalade, la demande pour les actifs refuges augmenterait, laissant les perspectives du dollar incertaines.

Le président américain Trump a nommé Stephen Miran pour occuper temporairement un siège vacant au sein du FOMC. Miran, connu pour être un partisan de Trump, a tendance à minimiser les risques inflationnistes et souhaite promouvoir une réforme de la Réserve fédérale. Les marchés perçoivent l'idée même de réforme comme risquée, donc de telles nominations exercent une certaine pression sur le dollar.

Actuellement, les marchés voient plus de 80 % de probabilité que la Fed réduise les taux en septembre, et plus de 40 % de chances de deux réductions supplémentaires avant la fin de l’année. Si cette prévision se réalise, le dollar pourrait rencontrer des obstacles à poursuivre son renforcement. Cependant, le scénario opposé est également possible — les importateurs américains ont payé plus en droits de douane pour les importations au cours du premier semestre que pour l'ensemble de 2024, malgré des volumes d'importations inhabituellement bas après la Journée de la Libération en avril. Une flambée de l'inflation aux États-Unis semble inévitable, donc les perspectives de taux sont susceptibles d'être ajustées cette semaine suite à la publication mardi des données de l'inflation des consommateurs pour juillet. Les prévisions tablent sur une légère augmentation de l'inflation de 2,7 % en glissement annuel à 2,8 %, et de l'inflation de base de 2,9 % à 3,0 %. Étant donné la forte confrontation politique entre l'administration Trump, qui fait avancer les changements tarifaires et les réformes fiscales, et les milieux financiers qui soutiennent la Fed et son président Powell, une situation semblable au rapport sur l'emploi de la semaine dernière pourrait se produire — à savoir, une inflation supérieure aux prévisions, ce qui renforcerait l'argument pour maintenir le taux de la Fed à son niveau actuel. En tout cas, les risques demeurent très élevés.

Comme prévu, le S&P 500 a évolué latéralement la semaine dernière.

La corrélation entre le taux de change du dollar et les indices boursiers est bien connue — plus le dollar est fort, plus la pression sur les marchés d'actions est grande, et inversement. Actuellement, les conditions favorisent un dollar fort. Le rapport de la CFTC a montré de nouveaux changements dans le sentiment des grands investisseurs, et la prochaine rencontre entre Poutine et Trump en Alaska ira clairement bien au-delà de la question de l'Ukraine. Trump tente de créer des divisions au sein des positions des BRICS, car tous les principaux membres des BRICS — à savoir la Chine, l'Inde et le Brésil — rejettent fermement la pression tarifaire des États-Unis. S'ils parviennent à coordonner leur position, Trump sera manifestement dans l'incapacité d'atteindre ses objectifs.

L'incertitude est extrêmement élevée, mais une chose est claire — le dollar a commencé à se renforcer même avant l'annonce du sommet en Alaska, et les chances que l'issue des négociations soit favorable au dollar restent significatives. Sur cette base, nous supposons que le dollar continuera de se renforcer sur le marché des changes, tandis que le S&P 500 commencera à se diriger vers le support à 6040.