مؤشر S&P 500

نظرة عامة في 16.06

السوق الأمريكية في ظل الحرب بين إسرائيل وإيران

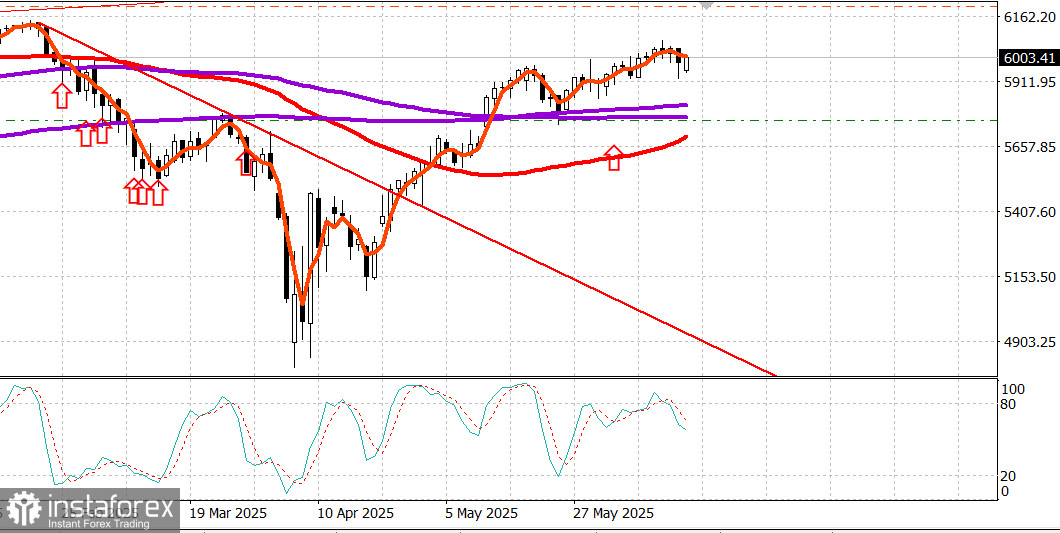

المؤشرات الأمريكية الرئيسية يوم الجمعة: داو -1.8%، ناسداك -1.3%، S&P 500 -1.1%، S&P 500 عند 5,977، النطاق 5,600–6,200.

أنهى سوق الأسهم الأسبوع على ملاحظة ضعيفة، حيث طغت المخاوف بشأن الحرب بين إسرائيل وإيران على المخاوف من فقدان المزيد من المكاسب في الأسهم.

فقد مؤشر S&P 500 نسبة 1.1%، متراجعًا بنسبة 0.4% للأسبوع، بينما كان أداء مؤشر Russell 2000 (-1.9%; -1.5% للأسبوع) وداو (-1.8%; -1.5% للأسبوع) أسوأ.

افتتحت الأسهم يوم الجمعة بانخفاضات بعد أن شنت إسرائيل ضربة ليلية على المنشآت النووية الإيرانية.

أدى هجوم إسرائيل والضربات الانتقامية اللاحقة من إيران على إسرائيل إلى ارتفاع في أسعار النفط، بينما افتتحت الأسهم على انخفاض لكنها تمكنت من التعافي بشكل مطرد خلال النصف الأول من الجلسة، مواصلةً هذا الأسبوع من المرونة العامة.

تمكن مؤشر S&P 500 في النهاية من استعادة أكثر من نصف خسائره الصباحية المبكرة لكنه انخفض مرة أخرى، متأثرًا بعمليات بيع متجددة وسط إشارات على أن الصراع في الشرق الأوسط من المرجح أن يتصاعد خلال عطلة نهاية الأسبوع.

حث الرئيس ترامب إيران على العودة إلى المحادثات النووية أو مواجهة المزيد من العدوان من إسرائيل. ومع ذلك، ذكرت CNBC في وقت سابق من اليوم أن المسؤولين الإيرانيين لم يعودوا يخططون للمشاركة في المحادثات النووية المقررة يوم الأحد. وبعد ذلك بوقت قصير، أطلقت إيران وابلًا من الصواريخ على إسرائيل، مما ترك القليل من الأمل في التهدئة في الأيام القادمة.

أغلقت جميع القطاعات العشرة اليوم في المنطقة السلبية، حيث كانت القطاعات المالية (-2.1%) والتكنولوجيا (-1.5%) في أسفل قائمة المتصدرين.

قادت شركات الدفع مثل Visa (V 352.85, -18.55, -5.0%) وPayPal (PYPL 70.83, -3.98, -5.3%) وMastercard (MA 562.03, -27.25, -4.6%) الانخفاضات في القطاع المالي وسط مخاوف من أنها قد تفقد بعض الأعمال إذا أطلقت عمالقة التجزئة مثل Amazon (AMZN 212.10, -1.14, -0.5%) وWalmart (WMT 94.44, -0.39, -0.4%) عملاتها المستقرة الخاصة بها، وهو ما قد يحدث قريبًا وفقًا لصحيفة The Wall Street Journal.

واجه قطاع التكنولوجيا أيضًا صعوبات، حيث قادت شركات تصنيع الرقائق الضعف حيث سارع المتداولون لجني الأرباح بعد أسبوع قوي.

انخفض مؤشر PHLX Semiconductor بنسبة 2.6% في اليوم، على الرغم من أنه أنهى الأسبوع بارتفاع بنسبة 1.5%. كما سجلت معظم مكونات التكنولوجيا الأخرى خسائر، بينما ساعدت أسهم الطاقة الشمسية مثل Enphase Energy (ENPH 45.60, +0.91, +2.0%) وFirst Solar (FSLR 175.12, +7.29, +4.3%) في تعويض بعض ضعف القطاع.

أداء القطاع الضعيف طغى على استمرار ارتفاع Oracle (ORCL 215.22, +15.36, +7.7%) بعد الأرباح، حيث وصلت الأسهم إلى أعلى مستوى لها على الإطلاق.

أظهرت بعض أسهم الدفاع، بما في ذلك Northrop Grumman (NOC 516.72, +19.59, +3.9%) وLockheed Martin (LMT 486.45, +17.18, +3.7%)، قوة نسبية، على الرغم من أن iShares US Aerospace & Defense ETF (ITA 180.22, +0.75, +0.4%) انتهى بزيادة متواضعة فقط.

تفوق قطاع الطاقة (+1.7%) طوال اليوم، مما عزز مكاسبه الأسبوعية إلى 5.7%، حيث ارتفع النفط الخام بمقدار 5.12 دولار، أو 7.5%، ليصل إلى 73.16 دولارًا للبرميل، منهياً الأسبوع بارتفاع 8.57 دولار أو 13.3%.

قضت سندات الخزانة الجلسة في تراجع مستمر من افتتاح أعلى قليلاً، حيث أعادت أسعار النفط المرتفعة إشعال مخاوف التضخم. ارتفع العائد على السندات لأجل 10 سنوات بمقدار سبع نقاط أساس ليصل إلى 4.42%، حيث طغت تطورات اليوم على مؤشر ثقة المستهلك الأولي لجامعة ميشيغان لشهر يونيو (60.5; التوافق 53.0)، الذي أظهر انخفاضًا في توقعات التضخم لمدة عام واحد من 6.6% إلى 5.1%.

ستقتصر البيانات الاقتصادية ليوم الاثنين على إصدار مسح إمباير ستيت للتصنيع لشهر يونيو في الساعة 8:30 صباحًا بالتوقيت الشرقي (التوافق -6.6; السابق -9.2).

الأداء منذ بداية العام:

- S&P 500: +1.6%

- مؤشر ناسداك المركب: +0.5%

- مؤشر داو جونز الصناعي: -0.8%

- S&P Midcap 400: -3.7%

- Russell 2000: -5.8%

الطاقة: خام برنت عند 74.70 دولارًا — ارتفع النفط بالقرب من 75 دولارًا وسط الصراع بين إسرائيل وإيران.

الخلاصة: نلاحظ تقريرًا قويًا جدًا عن ثقة المستهلك — من المحتمل أن يكون السوق قد ارتفع لولا الضغط من الصراع في الشرق الأوسط. قرار سعر الفائدة القادم من الفيدرالي يوم الأربعاء قادم — لكن لا يوجد شك تقريبًا في أن السعر سيبقى دون تغيير. لقد هزت الحرب بين إسرائيل وإيران التوقعات. ومع ذلك، لا يزال من المحتمل حدوث نمو إضافي.

ماكاروف ميخائيل، المزيد من التحليلات ستتبع:

https://www.instaforthtex.com/ru/forex_analysis/?x=mmakarov

https://www.ifxdeal.trade/ru/forex_analysis/?x=mmakarov